外观

置信区间与预测区间

Confidence Interval and Prediction Interval

统计估计总是带有某种不确定性。例如,线性回归模型从不预测某个确切的实际值。考虑一个仅依据面积来建模房价的简单例子。预测并不会根据面积告诉你一栋房子的真实价值,因为同样面积的不同房子可能有不同的价格。相反,它预测的是在某个特定输入下与结果相关的均值。

要点是……统计估计总是伴随着不确定性,把这种不确定性表达出来很重要。在这个具体例子里,有两类不确定性:

- 估计真实均值时的不确定性。

- 估计真实值时的不确定性。

置信区间和预测区间帮助我们刻画这些不确定性。下面来理解一下。

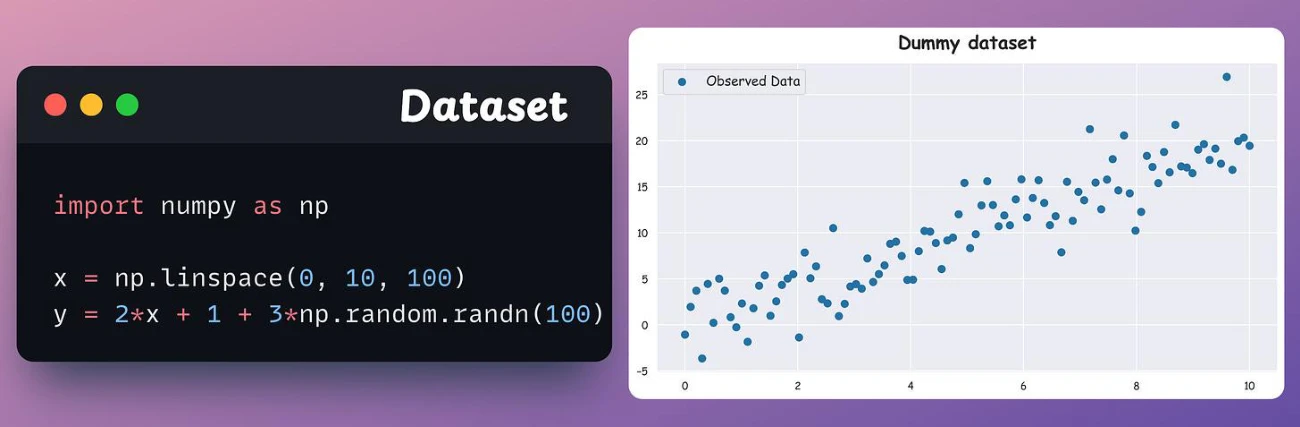

考虑下面这个虚拟数据集:

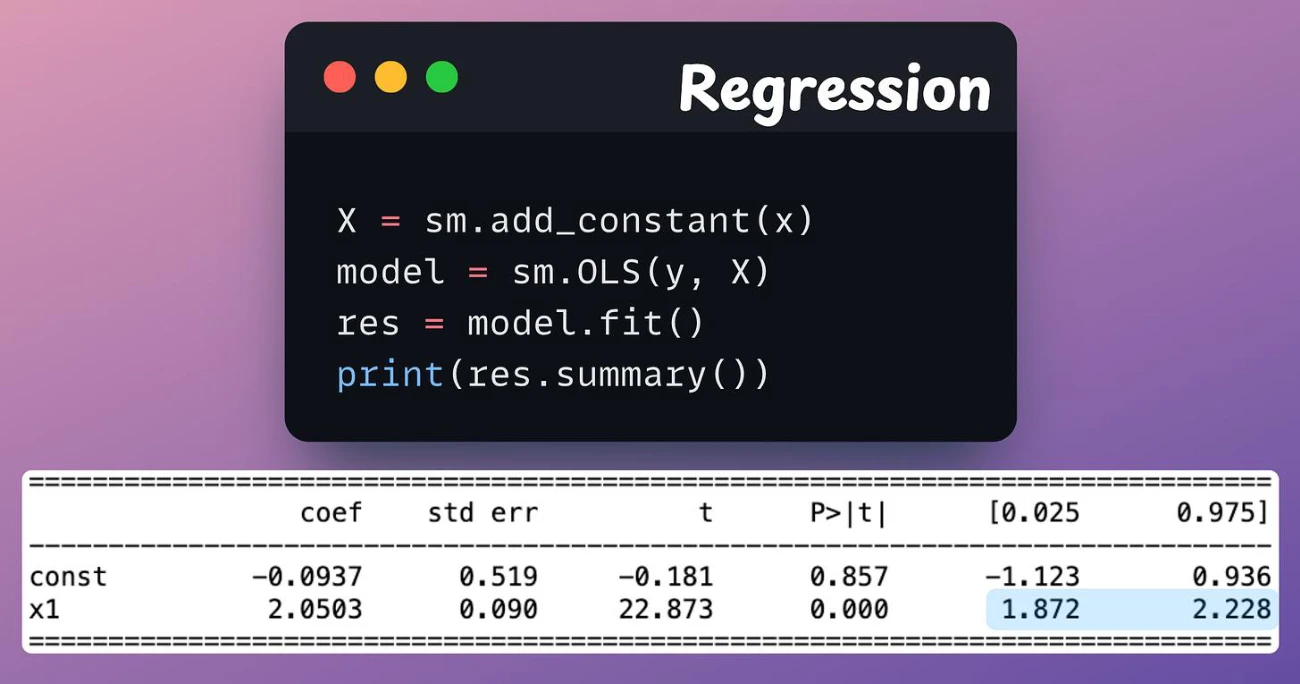

我们用 statsmodel 拟合一个线性回归模型,并打印回归摘要的一部分:

注意,预测变量 “x1” 的系数带有 95% 的区间。这就是所谓的置信区间,它源于采样不确定性。

更具体地说,这种不确定性之所以出现,是因为我们上面用于建模的数据只是总体中的一个样本。

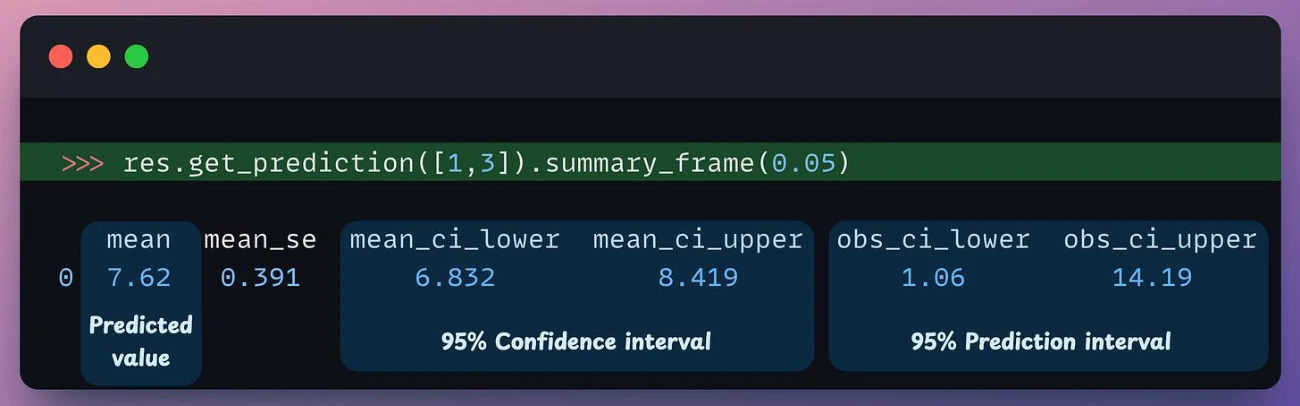

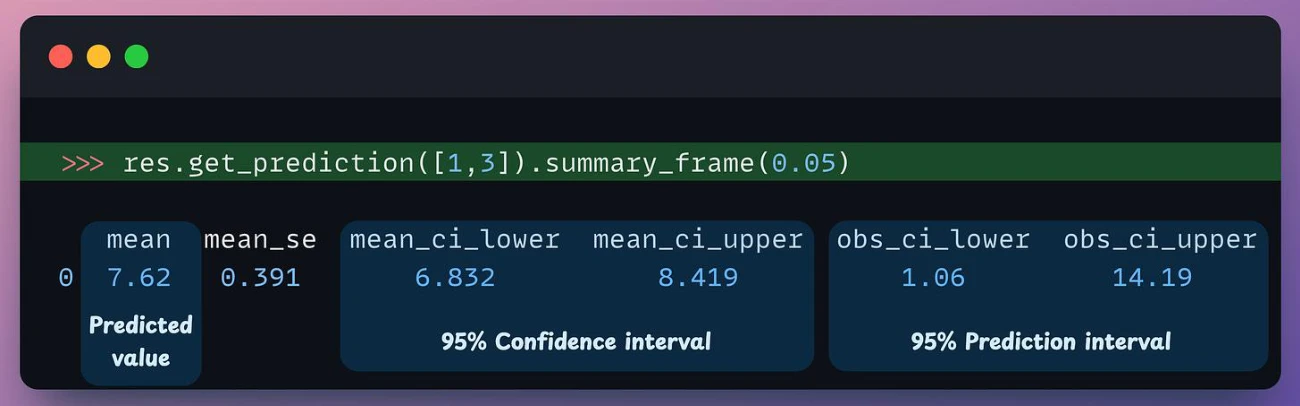

因此,如果我们采集更多这样的样本,并对每个样本拟合 OLS,那么真实系数(只有当我们拥有整个总体的数据时才能知道)会有 95% 的概率落在这个置信区间里。接下来,我们用这个模型做一次预测,如下:

- 预测值为某个均值。

- 95% 置信区间为某区间。

- 95% 预测区间为某区间。

我们上面看到的置信区间是针对系数的,那么这里的置信区间又代表什么呢?与我们前面讨论的类似,数据只是总体的一个样本。由这个样本得到的回归拟合为输入产生了一个预测(某个均值)。

然而,如果我们采集更多这样的样本,并对每个数据集拟合 OLS,那么对于这个特定输入,真实的均值(只有当我们拥有整个总体的数据时才能知道)

会有 95% 的概率落在这个置信区间里。再来看预测区间……

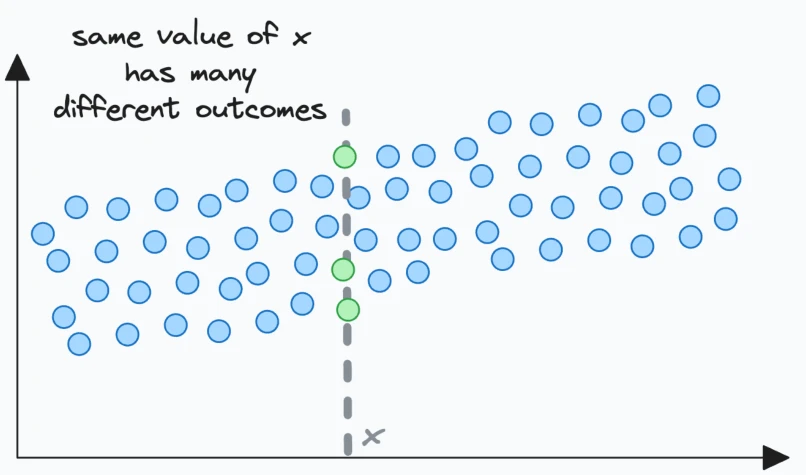

……我们注意到它比置信区间更宽。为什么会这样,这个区间又说明了什么?我们上面看到的置信区间是关于在某个特定输入处估计真实总体均值的;而我们现在谈的是获得一个真实值可能落入的区间。因此,这种额外的不确定性出现,是因为在我们的数据集中,对于同一个输入 x,结果可能有多个不同的取值。如下图所示:

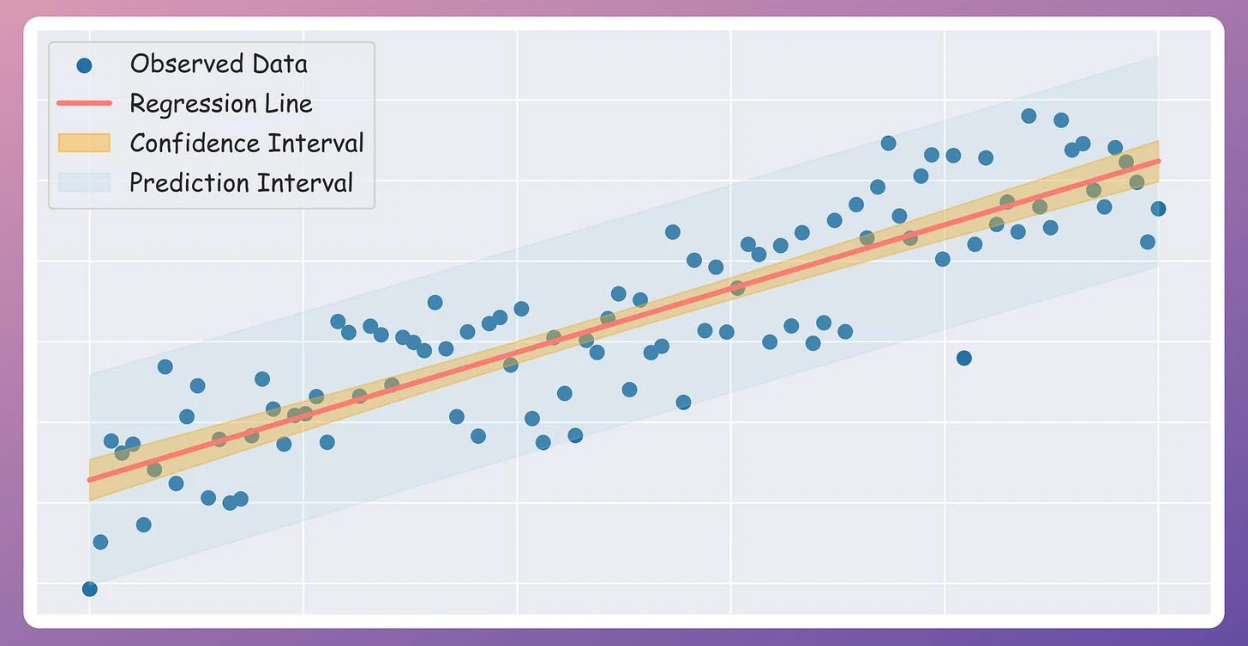

因此,它比置信区间更宽。把预测区间在整个输入范围上画出来,我们得到下图:

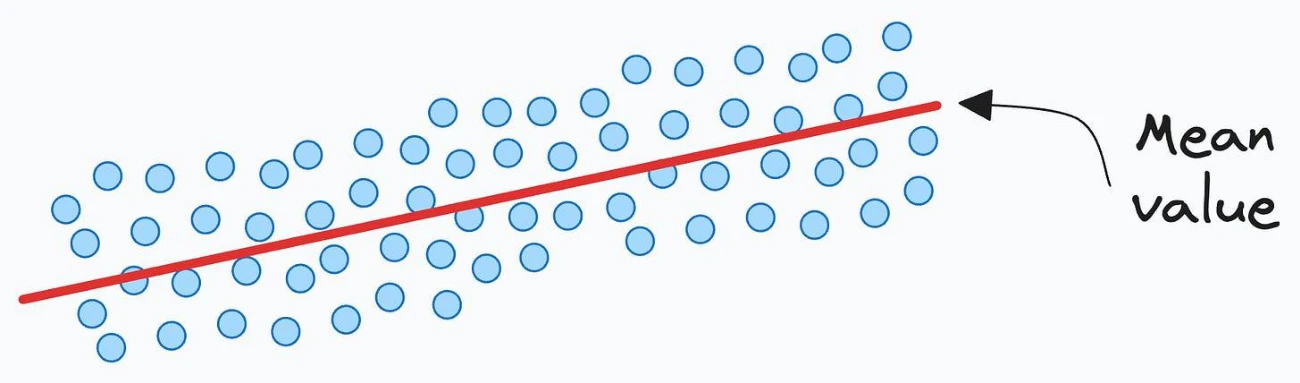

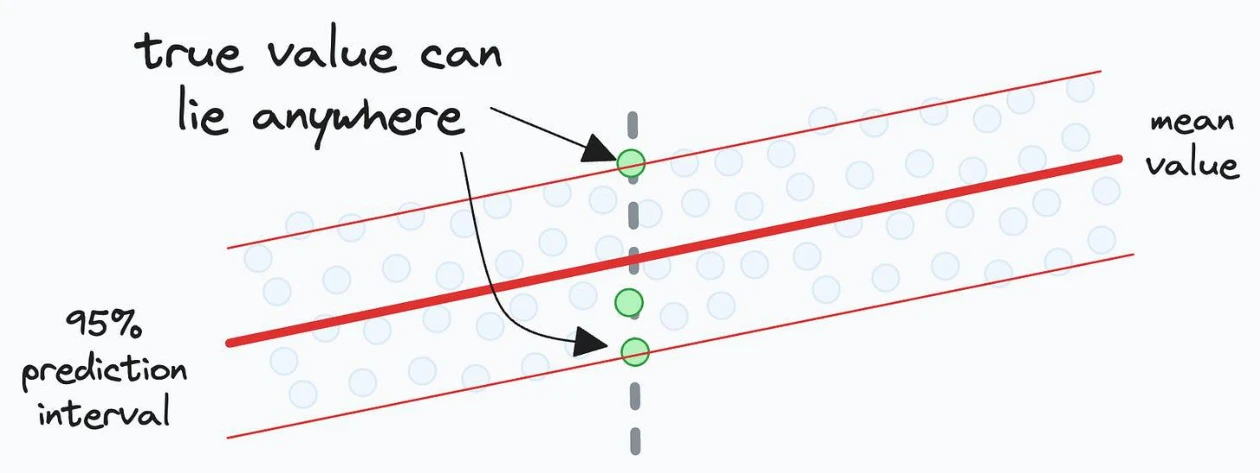

既然模型预测的是一个均值(如下图所示),我们就必须表达出实际值可能落在预测区间内任意位置这种预测不确定性:

一个 95% 的预测区间告诉我们,我们可以有 95% 的把握认为该观测的实际值会落在这个区间内。

总结一下:

- 置信区间刻画的是采样不确定性。数据越多,采样不确定性越小,区间也就越窄。

- 除了采样不确定性之外,预测区间还代表了估计某个特定数据点真实值时的不确定性。因此它比置信区间更宽。在决策中传达这些不确定性相当关键,因为它能让人更清楚地了解预测的可靠性和精度。这种透明性使利益相关者能够考虑可能结果的区间以及相关风险,从而做出更明智的决策。