外观

第 9 章 半导体行业——过去、现在与未来

The Semiconductor Industry – Past, Present, and Future

在前八章中,我们从晶体管结构到系统架构,对半导体技术进行了全面剖析。现在,我们对这项技术已颇为熟悉。问题自然而然地浮现:所有这些技术如何融入更宏观的图景?自 1960 年代起步以来,半导体行业一直面临两大持续性挑战——不断攀升的设计成本和持续增加的制造成本。正是这两大挑战,推动行业从完全垂直整合的半导体公司,演变为我们今天所见的多元化无晶圆厂(fabless)设计模式。在接下来的内容中,我们将梳理设计成本与制造成本上涨的驱动因素,并探讨过去五十年间半导体生态系统的演变历程。

设计成本

设计先进集成电路(IC)是一项日益复杂、造价高昂的工作。每块芯片在送往晶圆厂(fab)制造之前,都必须经历架构与 IP 评审、设计验证、物理设计、软件授权(EDA)、原型制作和验证等一系列环节(McKinsey & Company, 2020)。

半导体行业草创阶段,设计成本高企的主要原因是缺乏统一接受的标准与工具。当时大多数公司都在内部自研软件工具,这不仅抬高了人才培训成本,还使得与其他公司设计的元件集成变得困难重重。为应对这些挑战,电子设计自动化(EDA,Electronic Design Automation)公司开始开发工具,以实现设计流程的自动化,并推动 VHDL、Verilog 等通用硬件描述语言(HDL,Hardware Description Language)的普及。这些语言帮助设计流程实现了「模块化」,使其更易于获得额外投资,也让设计公司得以在更高的抽象层次上(类似用 C++ 而不是汇编语言编程)构建规模更大的系统(Nenni & McLellan, 2014)。设计公司与 EDA 工具公司的分工提升了效率,降低了设计成本,并促使各公司围绕自身在软件或硬件方面的核心竞争力重新整合。一家专注于模拟半导体的公司,可以把全部研发资金投入模拟设计专业能力的培养,而直接采购经过许可的现成 EDA 工具,无需自行开发。时至今日,EDA 行业由 Cadence、Synopsys 和 Mentor Graphics 等大公司主导,它们拥有覆盖设计全流程的庞大工具组合。EDA 与设计软件约占设计支出的近 50%,并持续是设计成本不断膨胀的重要驱动因素(Venture Outsource, n.d.)。从 EDA 公司自身的规模,就能直观感受到 EDA 影响力的增长。以 EDA 巨头 Synopsys 为例,它实际上并不生产任何芯片,但其市值却超过 500 亿美元,与福特汽车公司的体量大致相当(Yahoo! Finance, 2021)。

整个 1980 年代,大多数集成电路的规模和复杂度居中。为了打造功能完整的产品,系统公司会采购不同类型的芯片,通过焊接到印刷电路板(PCB,Printed Circuit Board)或其他连接器件上,将它们集成到自己的设备中。随着半导体技术日趋先进,系统公司对更高集成度的需求急剧攀升,片上系统(SoC,System on Chip)的需求随之爆发。SoC 使公司得以将传统上相互独立的功能模块(存储器、处理器等)集成到一块芯片上。随着对深度集成需求的增加,各系统组件的复杂性也随之提升,设计变得愈发困难,成本愈发高昂。为降低复杂性并压缩成本,半导体知识产权(IP)公司开始大量涌现。IP 公司通过两种方式降低设计复杂性:(1)提供常用模块的基础设计,可作为特定应用电路的设计基础;(2)提供单元库,供电路设计师生成更复杂的设计。通过支付前期授权费、按产品提成,或订阅库访问权限,设计公司可以迅速获取新设计中那些通用的部分,将精力集中在使自家芯片独树一帜的差异化部分。当今成功的半导体 IP 公司大致分为三类——ARM Holdings 等公司提供的微处理器 IP、Arteris 等公司提供的使 SoC 各模块互联互通的通信架构 IP,以及随着每一代工艺节点愈发难以设计的模拟 IP。这三类 IP 公司持续发挥着重要作用,帮助控制设计成本。对模拟公司而言,这些 IP 提供商可以提供所需的全部数字功能(如微处理器和存储器);对数字公司而言,它们则可以提供模拟功能(如振荡器和电源基准电路)。

随着光刻与制造设备供应商不断推进晶体管微缩,半导体研发与设计也变得愈发困难——量子隧穿效应和漏电流等物理现象使复杂性进一步加剧(McKinsey & Company, 2020)。据研究与咨询公司 IBS(国际商业战略)测算,设计最先进 3nm SoC 的费用已高达 5 亿至 15 亿美元(Lapedus, 2019)。请记住,这仅仅是设计一款先进 SoC 的成本,还不包括在 3nm 节点进行制造的费用。采用较落后的工艺节点可以降低成本,但即便是较旧的技术也需要相当多的资金——7nm 和 10nm 芯片的预估设计费用分别为 3 亿美元和 1.75 亿美元(McKinsey & Company, 2020)。预计未来十年内,硅设计将变得越来越复杂,这给芯片供应商的持续进步带来独特挑战(McKinsey & Company, 2020)。

制造成本

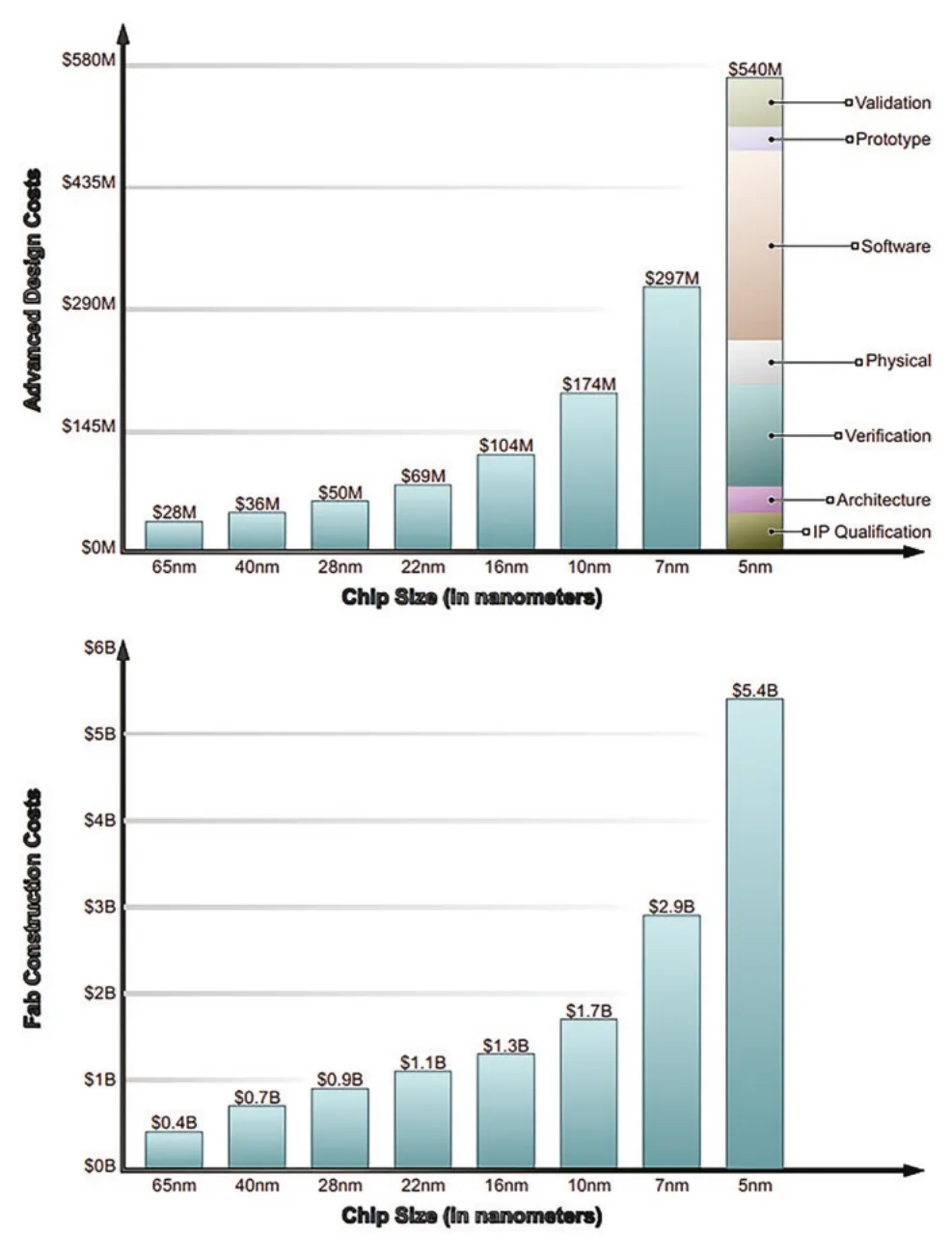

尽管设计成本已给盈利能力带来严峻挑战,但在价值链的下游,制造成本的大幅攀升影响更为深远。每一代工艺技术节点都需要日益复杂、造价昂贵的制造设备,如切割机、抛光研磨机、掩模版和光刻机等(Varas et al., 2021)。哪怕一粒灰尘都可能毁掉整块芯片,因此晶圆厂内的空气必须极为洁净,这需要专用的昂贵设备。综合算下来,一座使用寿命为五年的先进半导体晶圆厂,目前建造成本在 70 亿至 200 亿美元之间,这还不包括化学品和材料的可变成本(Platzer, Sargent, & Sutter, 2020)。光刻设备等前端制造技术在历史上贡献了大部分制造成本,但随着行业将重心转向先进封装架构和异质集成以提升性能,后端制造也受到了越来越多的关注。图 9-1 以图表形式展示了研发和晶圆厂建设成本的飙升态势,数据来源于 IBS 和 McKinsey。

图 9-1 设计成本与制造成本(McKinsey & Company, 2020)(IBS, n.d.)

上图为高级设计成本柱状图,横轴为芯片特征尺寸(65nm→5nm),纵轴为先进设计成本(Advanced Design Costs);各节点成本依次为:65nm $28M、40nm $36M、28nm $50M、22nm $99M、16nm $104M、10nm $174M、7nm $297M、5nm $540M;右侧图例标注成本组成:IP 资质(IP Qualification)、架构(Architecture)、验证(Verification)、物理设计(Physical)、软件(Software)、原型(Prototype)、验证测试(Validation)。下图为晶圆厂建设成本(Fab Construction Costs)柱状图,各节点依次为:65nm $0.4B、40nm $0.7B、28nm $0.9B、22nm $1.1B、16nm $1.3B、10nm $1.7B、7nm $2.9B、5nm $5.4B。

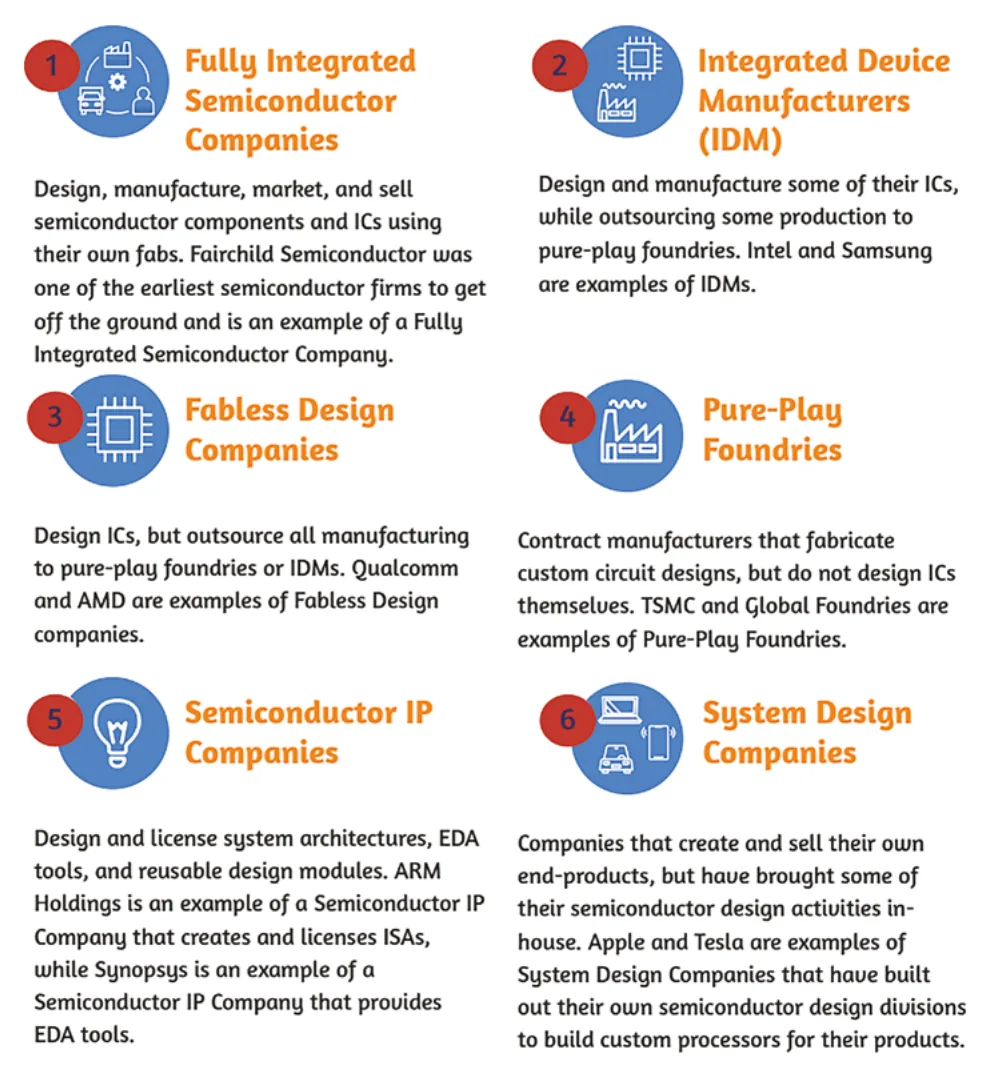

供给侧的设计与制造成本,叠加需求侧对更多定制化设计品种的压力,共同推动行业从 1960、1970、1980 年代的完全垂直整合半导体公司,转变为我们今天所见的多元格局——无晶圆厂设计公司、专业化 IP 与 EDA 工具公司、系统设计公司、整合元件制造商(IDM,Integrated Device Manufacturer)和纯代工厂(见图 9-2)。这是 David Ricardo 比较优势理论的一个绝佳现实案例——当每个参与者都专注于自身最擅长提供的领域时,市场运转最为高效。

图 9-2 半导体商业模式

图中列出六类半导体业务模式:① 完全垂直整合半导体公司(Fully Integrated Semiconductor Companies)——以自有晶圆厂设计、制造、营销并销售半导体元件和集成电路,仙童半导体(Fairchild Semiconductor)为典型代表;② 整合元件制造商(Integrated Device Manufacturers,IDM)——自主设计并制造部分集成电路,同时将部分生产外包给纯代工厂,Intel 和 Samsung 为代表;③ 无晶圆厂设计公司(Fabless Design Companies)——设计集成电路但将制造全部外包给纯代工厂或 IDM,Qualcomm 和 AMD 为代表;④ 纯代工厂(Pure-Play Foundries)——承接电路设计制造合同,不自行设计集成电路,TSMC 和 GlobalFoundries 为代表;⑤ 半导体 IP 公司(Semiconductor IP Companies)——设计并授权系统架构、EDA 工具和可复用设计模块,ARM Holdings 授权指令集架构(ISA),Synopsys 提供 EDA 工具;⑥ 系统设计公司(System Design Companies)——创造并销售终端产品,同时将部分半导体设计活动内部化,Apple 和 Tesla 为代表。

半导体行业的演变:1960 年代至 1980 年代——完全垂直整合的半导体公司

从 1960 年代仙童半导体商业化推出集成电路,到 1980 年代结束,半导体行业基本上由完全垂直整合的半导体公司构成。这些早期企业会预测某一产品的需求,然后自主设计、制造、封装,再向潜在客户营销。每家公司都向自有晶圆厂投入大量资源,用于制造其所销售的芯片。高昂的固定成本使企业极易受到需求波动的冲击——产品销量哪怕只是小幅下滑,晶圆厂利用率就可能大幅下降,将收入分摊到更大的成本基础上,从而压缩利润空间(Nenni & McLellan, 2014)。

1980 年代至 2000 年:IDM + 无晶圆厂设计 + 纯代工厂

价值链各环节的分化在 1980 年代和 1990 年代逐渐成型。建设和拥有晶圆厂的成本愈发高昂,每一代技术节点都需要更大规模的前期资本投入。晶圆厂一旦建成,公司就会被迫最大化产出和贡献边际,即便固定成本尚未完全覆盖。因此,即便是像 Intel 那样自主设计、制造和销售集成电路的整合元件制造商,也开始将部分晶圆厂产能对外租赁(Nenni & McLellan, 2014)。Texas Instruments 和 AMD 等前 IDM 在近几年相继转型为无晶圆厂公司。处理器公司会将旧有晶圆厂设施「下沉市场」卖给模拟公司,后者可以将这些较旧的技术继续使用多年。

1980 年代中期,Xilinx(1984 年创立)和 Qualcomm(1985 年创立)等公司相继涌现,其商业模式正是为了利用这些过剩产能(Nenni & McLellan, 2014)。这些公司只负责设计芯片,然后与 IDM 签约,利用其额外的制造产能,从而无需承担建设自有晶圆厂所需的高额前期资本投入,实质上将这部分固定成本转化为嵌入每片晶圆(wafer)收费中的可变支出。这种无晶圆厂模式不仅降低了新进入者所需的资本门槛,还使可变的供给经济性与可变的需求更好地匹配。

1987 年,就在 Xilinx 和 Qualcomm 创立后不久,全球第一家纯代工厂 TSMC 宣告开业(Nenni & McLellan, 2014)。TSMC 拥有一套全新的商业模式——专注于为其他公司的设计提供制造服务。通过专注于制造技术,代工厂得以聚焦于更少的核心竞争力,凭借来自多个客户而非单一自有设计的订单,享受更稳定的需求和更持续的出货量,并战略性地布局在台湾及东南亚其他劳动力成本较低的地区。从地理格局来看,这种平衡延续至今——美国主导无晶圆厂设计,东南亚主导制造和封装相关活动。Xilinx 及其他无晶圆厂设计公司迅速将合作对象从 IDM 转向成本更低的国内外代工厂,这一模式此后始终主导市场。即便是少数仍拥有自有晶圆厂的 IDM,如 Samsung 和 Intel,也依然依赖纯代工厂来生产更先进技术节点的产品,通常只用自有产能生产工艺要求较低的较旧节点产品。

在无晶圆厂设计模式于 1980 年代末至 1990 年代逐渐成型的同时,价值链上游的设计端也在发生重要变化。随着 EDA 工具使前端设计愈加便捷,那些历来依赖无晶圆厂设计公司和 IDM 提供标准产品或定制芯片的系统公司,开始自行设计更贴合自身特定需求的芯片。EDA 工具赋予了它们前端和后端的设计能力,理论上使其得以绕过芯片设计公司、直接与代工厂合作。但它们依然缺乏完成物理设计及后端价值链活动所必需的复杂专业知识。VLSI Technologies、LSI Logic 等新兴玩家,以及 Qualcomm 等成熟玩家,以创新的 ASIC(Application Specific Integrated Circuit,专用集成电路)为核心的商业模式满足了这一需求(Nenni & McLellan, 2014)。LSI 等纯 ASIC 公司承接系统公司完成的前端设计,再与制造和封装供应商协调,推动产品设计落地。Xilinx 和 Qualcomm 等设计服务公司也从类似模式中获取了大量收入,但它们同时开始专注于特定市场,培育独特专长,并持续扩充自身产品组合(Nenni & McLellan, 2014)。例如,Xilinx(现已被 AMD 收购)在现场可编程门阵列(FPGA,Field Programmable Gate Array)市场占据逾 50% 的份额——FPGA 是一种可编程芯片,制造后可针对不同用途重新配置;而 Qualcomm 则是无线连接与基础设施产品定制芯片领域的全球领导者。

2000 年至今:无晶圆厂设计公司 + 代工厂 + IDM 残余 + 系统公司内部设计

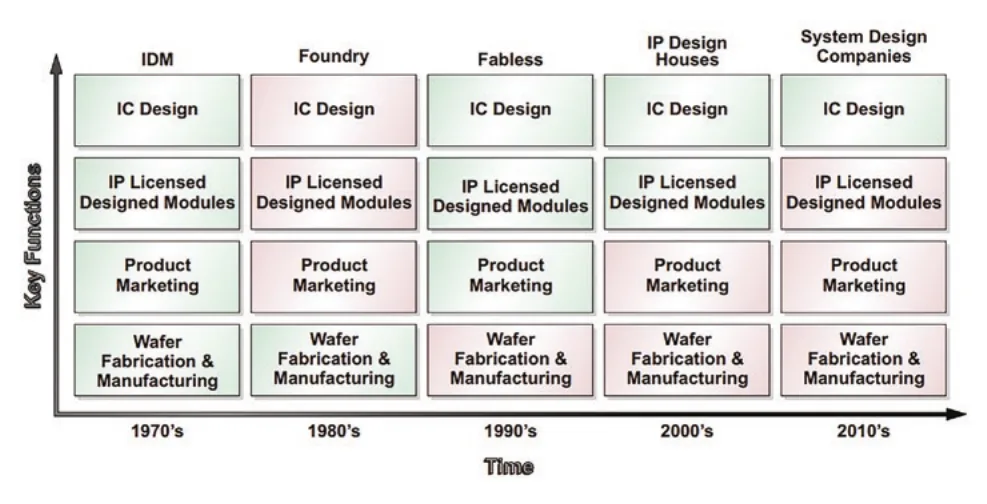

时至今日,半导体行业由无晶圆厂设计公司和纯代工厂主导,辅以少数仍在坚守的 IDM,并由 EDA 工具开发商、设备制造商和 IP 提供商构成的生态系统提供支撑。系统公司正日益扮演重要角色,持续蚕食传统无晶圆厂半导体企业的市场份额。这些大型综合技术公司如今正自主开展芯片研发。系统公司自研芯片的案例数不胜数,且还在继续扩展——Apple 约十年前成立了自己的硅工程部门,利用自研芯片驱动 iPhone 和 Mac 产品线;Facebook 建立了自研芯片部门,开发能为其 VR Oculus 头显提供算力的集成电路;Tesla 则研发了能驱动其驾驶辅助与自动驾驶平台的半导体技术。从 IDM 到系统设计公司,图 9-3 展示了过去数十年间半导体行业的格局变迁,各商业模式的核心竞争力以绿色高亮标注。

图 9-3 半导体商业模式的历史演变

图为矩阵式示意图,横轴为时间(1970's→1980's→1990's→2000's→2010's),纵轴为关键职能(Key Functions);各列分别对应 IDM、Foundry(代工厂)、Fabless(无晶圆厂)、IP Design Houses(IP 设计公司)、System Design Companies(系统设计公司)五种业务模式;各行职能依次为:IC Design(芯片设计)、IP Licensed Designed Modules(IP 授权设计模块)、Product Marketing(产品营销)、Wafer Fabrication & Manufacturing(晶圆制造与生产)。随着时间推移,不同业务模式负责的核心职能(绿色标注)逐步分化。

这些系统公司开发自有芯片的动力,主要来自成本考量,但也有保护知识产权的驱动因素。以 Apple 为例,如果它与一家芯片供应商合作,为最新款 iPhone 开发一颗芯片,为了让对方提供最理想的解决方案,Apple 可能不得不透露过多系统细节。将这些工作全部收归内部,就能防止这些关键讨论流出公司院墙。

半导体行业的变革速度如此之快,以至于一位在 2020 年代即将退休的工程师,已亲历了上述全部四个时代。她可能在仙童半导体这样的完全垂直整合公司开始职业生涯,亲手设计芯片,字面意义上步行穿越整栋楼把设计交给晶圆厂,再亲眼见证测试完成,最终从同一栋楼的装卸月台装车出货。事实上,她很可能亲自参与了测试工作。而如今,她也许正在 Apple 工作,专注于设计一块巨型芯片中的某一功能模块,而这块芯片的制造、测试和出货全部在海外完成——她可能永远见不到最终的实物芯片。对于一位从未更换过行业的人而言,这是多么大的变化。

晶圆厂 vs. 无晶圆厂设计——IDM 之辩

当今半导体行业存在三种主要商业模式——无晶圆厂设计公司、纯代工厂和整合元件制造商。随着制造和晶圆厂建设成本持续攀升,IDM 不得不重新思考自身的经营方式。拥有晶圆厂可带来诸多优势,包括更强的工艺控制力、更快的上市速度,以及更紧密的设计整合。然而,这些收益正被不断增加的成本所抵消。

纯代工厂相较于 IDM 最大的优势之一,是能够汇聚多个客户的需求,充分利用产能。这有助于平滑收入的时间分布,防止固定资产利用率不足。随着制造设备和晶圆厂建设成本持续上升,产能利用率不足的代价愈发高昂——其损失与制造成本直接挂钩,并在单位经济性上形成明显劣势。

Intel 或许会主张,拥有晶圆厂使其对制造流程拥有更强的掌控力,并且相较于无晶圆厂公司,其产品无需排队等候代工厂的其他客户,从而拥有上市时间优势。对于订单量少或利润率低、可能在代工厂排产中被降低优先级的小公司而言,这也许属实。但 IDM 晶圆厂的技术问题,却可能对按时交货造成重大障碍。Intel 下一代 7nm 芯片近期已推迟至 2022 年量产,公司现在甚至可能不得不委托代工厂代为生产部分产品(Fox, 2020)。在 2020 年代经营一家 IDM,实乃机遇与风险并存之局。若能如期完成所有目标节点、推出比竞争对手更优越的制造工艺,将拥有巨大优势;一旦错过这些节点,则意味着在失败的工艺研发上蒙受数十亿美元的损失,甚至可能被迫在竞争对手也使用的同一批代工厂制造产品,而内部研发一旦落后,就再难追回。

私有制造 IP 和数据采集是 IDM 用来为拥有晶圆厂辩护的另一常见理由。尽管这在历史上确实构成优势,但代工厂已形成 IDM 难以企及的独特技术优势。由于代工厂承接的元件和集成电路种类更为多样,它们能够以更快的速度迭代工艺技术,积累重要竞争力,进而将这些能力普惠化,提供给无晶圆厂设计公司和其他关键客户。还记得我们前面谈到的比较优势吗?

设计与制造之间的紧密整合是一项显著优势,可带来可观的成本节约和性能提升。虽然拥有晶圆厂的 IDM 在这方面可能具备实质性的领先优势,但软件工具、设计套件和远程办公网络技术已使代工厂与客户之间的整合效率大幅提升。Qualcomm 和 Broadcom 等无晶圆厂设计公司,现在能够将制造成本和生产优化充分纳入新芯片设计的全过程。即便是小型初创企业,也可以通过所谓「多项目晶圆」(shuttle run)获取领先的整合与制造技术——代工厂将多个客户的设计合并到同一套掩模版上,只制造少量晶圆(wafer)。你可能只能拿到几百片芯片,但这已足够制作演示板、进行路演并展示自己的技术。与其花费 500 万美元建设晶圆厂,你可能只需支付 50 万美元,因为这笔成本由众多客户共同分摊。当然,50 万美元依然是一笔不小的数目,但许多风险投资基金愿意为新技术承担这样的风险。这样一来,公司就能在实际的芯片上获得概念验证,进而开展更大规模的融资。

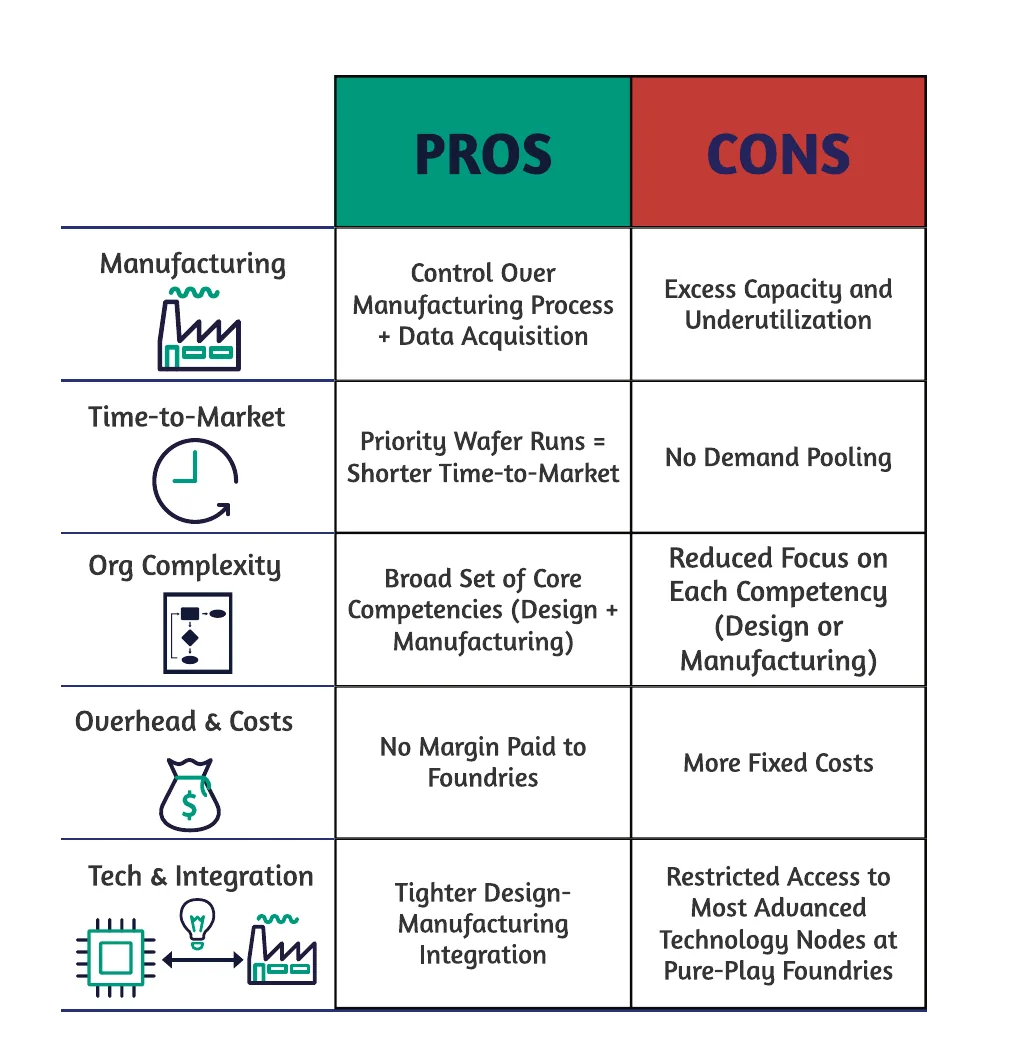

图 9-4 汇总了拥有晶圆厂的利弊。

图 9-4 拥有晶圆厂——利与弊

图为利弊对比表,行标题依次为:制造(Manufacturing)、上市时间(Time-to-Market)、组织复杂度(Org Complexity)、运营与成本(Overhead & Costs)、技术与整合(Tech & Integration)。利(PROS)列:掌控制造流程+数据采集(Control Over Manufacturing Process + Data Acquisition)、优先排产=更短上市周期(Priority Wafer Runs = Shorter Time-to-Market)、广泛核心能力(设计+制造)(Broad Set of Core Competencies)、无需向代工厂支付利润(No Margin Paid to Foundries)、更紧密的设计-制造整合(Tighter Design-Manufacturing Integration)。弊(CONS)列:产能过剩与利用率不足(Excess Capacity and Underutilization)、无法汇聚需求(No Demand Pooling)、各项能力专注度下降(Reduced Focus on Each Competency)、更多固定成本(More Fixed Costs)、受限于纯代工厂最先进技术节点的访问(Restricted Access to Most Advanced Technology Nodes at Pure-Play Foundries)。

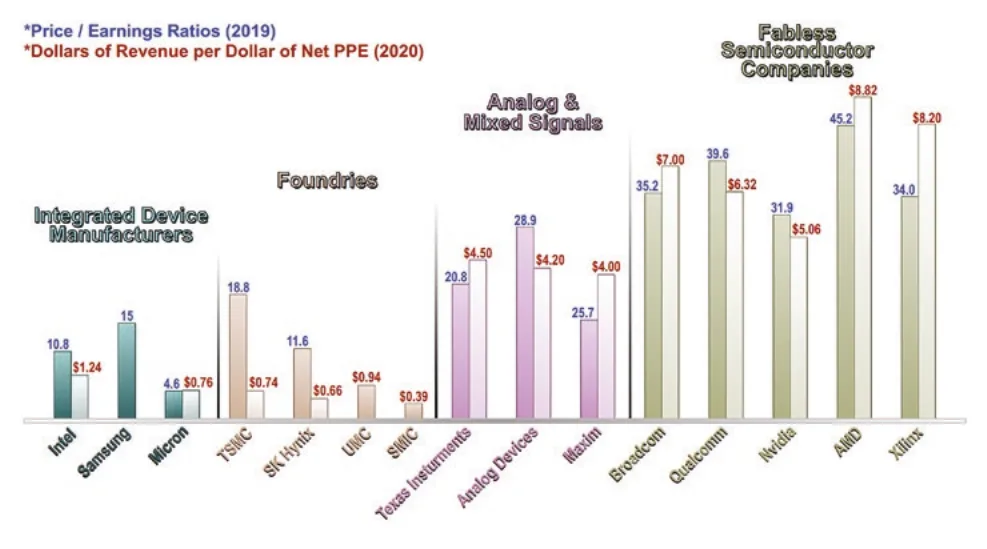

为了更直观地说明拥有晶圆厂的劣势,我们可以比较 IDM 与无晶圆厂设计公司的年收入以及固定资产(包括房产、厂房和设备,即 PPE)等资本支出与市值指标。图 9-5 呈现了这一对比,数据来源于 George Calhoun 在《福布斯》发表的文章《Intel、Nvidia 等公司与美国半导体霸权》(Calhoun, 2020)。这些数据可以揭示哪种商业模式能从资产中创造更多价值(即投资回报率)。可以看出,Intel 和 Samsung 等 IDM 在营收上领跑行业(Calhoun, 2020)。然而,将其收入与资本需求(以 PPE 衡量)相比较,会发现收入与 PPE 资产之比高度有利于无晶圆厂设计公司(Calhoun, 2020)。出于我们此前讨论的种种原因,设计公司每投入一元资本所能产生的收入远高于 IDM,这或许正是为什么无晶圆厂设计公司 NVIDIA 的市值比 Intel 高出约 600 亿美元,尽管其营收仅是后者的一小部分(Calhoun, 2020)。

图 9-5 每美元 PPE 对应收入及市盈率(P/E)——IDM vs. 代工厂 vs. 模拟混合信号公司 vs. 无晶圆厂设计公司(Calhoun, 2020)

图为分组柱状图,横轴列出各公司名称,按业务类型分区(左至右):整合元件制造商(Integrated Device Manufacturers):Intel、Samsung、Micron;代工厂(Foundries):TSMC、SK Hynix、UMC;模拟及混合信号(Analog & Mixed Signals):Texas Instruments、Analog Devices、Maxim;无晶圆厂半导体公司(Fabless Semiconductor Companies):Broadcom、Qualcomm、Nvidia、AMD、Xilinx。每组公司显示两项指标:P/E(市盈率,2019)和每美元净 PPE 对应收入(2020)。IDM 每美元 PPE 对应收入较低(如 Intel $1.24、Samsung $0.76),无晶圆厂公司远高于 IDM(如 Nvidia $7.02、AMD $8.20),直观说明无晶圆厂模式在资产回报率上的显著优势。

面对上述劣势,少数尚存的 IDM——主要是 Intel 和 Samsung——已经或正在转向「轻晶圆厂(Fab-Lite)」模式,即自行生产部分芯片,同时将大量需求外包给代工厂(Patil, 2021)。这里有一个值得关注的变量——近期全球半导体短缺以及美中两国之间的竞争。Intel 和 GlobalFoundries 等少数仍在美国的 IDM,有望大幅受益于美国国会近期通过的 500 亿美元政府激励资金,用于强化行业实力并补强国内供应链。然而,这股新的政策支持能否抵消 IDM 所面临的根本性市场劣势,目前尚无定论。

数十年前,AMD 创始人兼时任首席执行官 Jerry Sanders 有句名言:「真正的男人才拥有晶圆厂。」几年后的 2009 年,AMD 将其晶圆厂业务剥离,成为现在的 GlobalFoundries(Pimentel, 2009)。这个故事告诉我们——甩掉晶圆厂,打电话给你的代工厂。

行业前景

在多重交织变量和市场力量的共同塑造下,半导体行业始终处于变革之中。接下来的几页,我们将重点介绍影响行业历史、当前状况和未来增长前景的五大关键趋势。

一、周期性营收与高度波动性

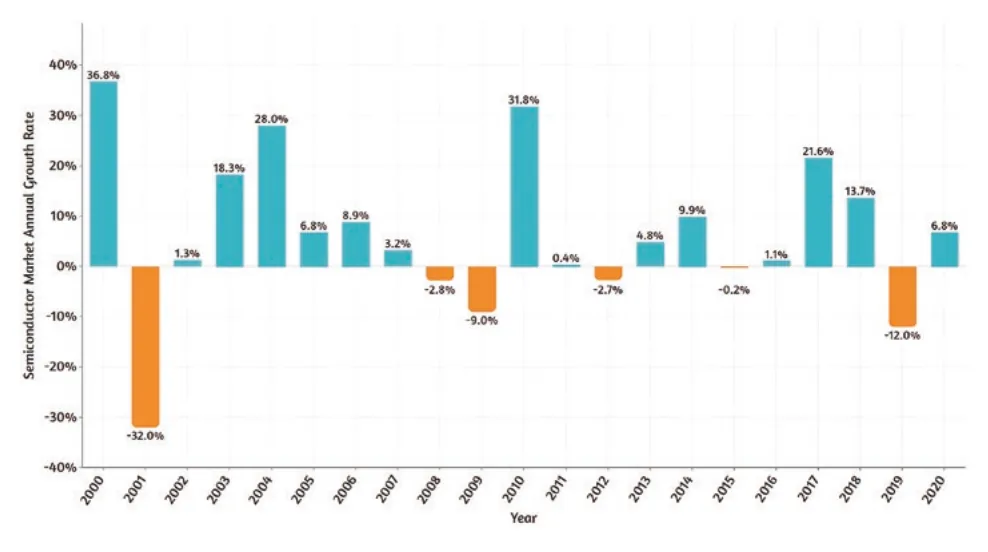

半导体销售主要受电子行业驱动,具有高度周期性和波动性特征,呈现出可能持续数年的繁荣与萧条交替周期(见图 9-6)。市场最近一次下滑发生在 2019 年,主要受存储器(memory)价格下跌影响,降幅超过 10%,但随后在 2020 年以近 7% 的增速强势反弹(SIA Factbook, 2021)。与大宗商品类似,存储器半导体对价格高度敏感,波动性也远大于非存储器半导体(SIA Databook, 2021)。

图 9-6 半导体市场年销售额增长率 2000—2020(SIA WSTS, 2021)

图为柱状图,横轴为年份(2000—2020),纵轴为半导体市场年增长率;蓝色柱为正增长年份,橙色柱为负增长年份。各年增长率依次为:2000年 36.8%、2001年 -32.0%、2002年 1.3%、2003年 18.3%、2004年 28.0%、2005年 6.8%、2006年 8.9%、2007年 3.2%、2008年 -2.8%、2009年 -9.0%、2010年 31.8%、2011年 0.4%、2012年 -2.7%、2013年 4.8%、2014年 9.9%、2015年 -0.2%、2016年 1.7%、2017年 21.6%、2018年 13.7%、2019年 -12.0%、2020年 6.8%。

为应对「硅周期」(Silicon Cycles)及年度间的波动,半导体公司必须在控制成本的同时,不牺牲对研发的关键投入。制造支出是美国半导体公司中最大的一项开支,平均占总成本的近三分之一,其后依次是研发、折旧与摊销以及销售、一般和行政费用(SGA)(SIA Databook, 2021)。无晶圆厂设计公司与 IDM 之间的成本差异可能非常显著,后者因拥有晶圆厂而承担更高的资本设备支出。如果资产负债表上有一座巨大的制造设施产生的大量固定成本,在行业下行期间将是极大的挑战——哪怕晶圆厂只运行在 50% 的产能,你依然要为所有设备埋单。由于制造和资本设备成本持续增加,过去二十年间生产支出占总成本的比例已大幅上升。

二、高研发投入与高资本投资

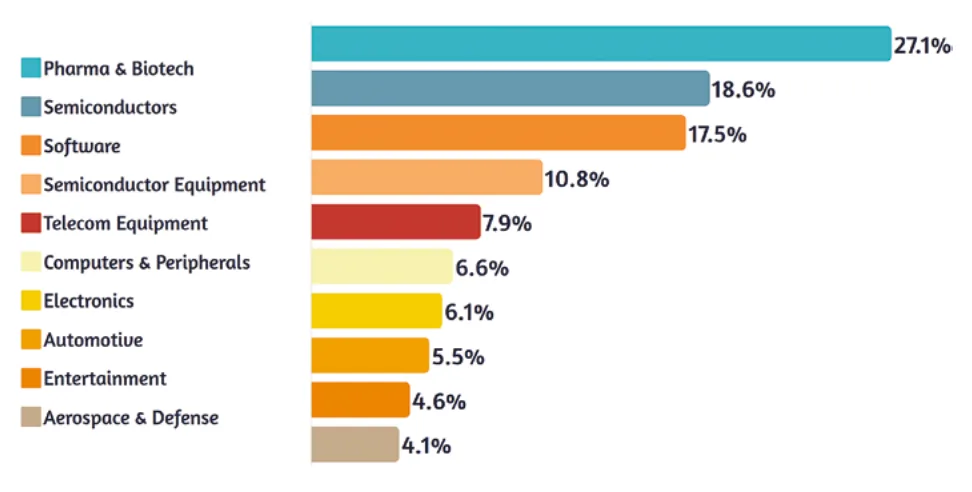

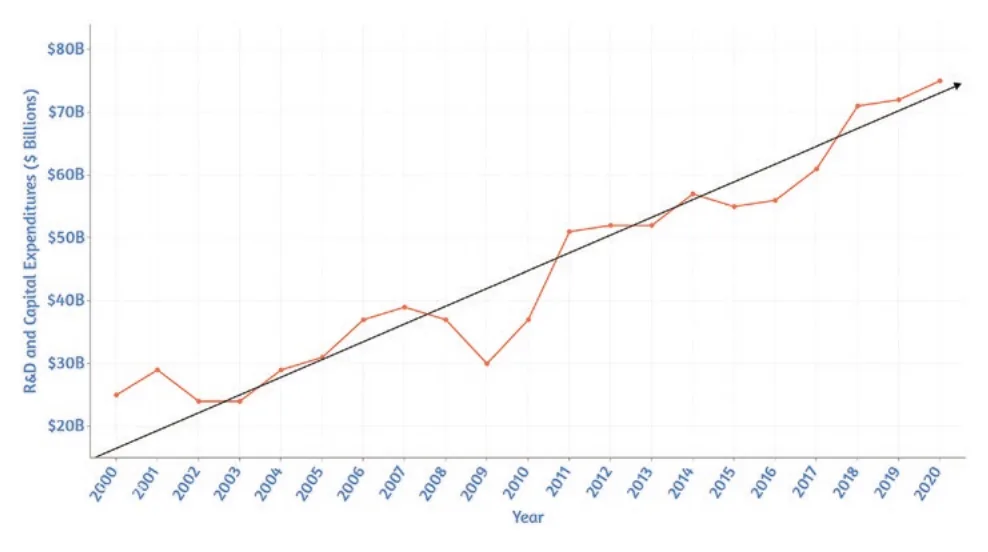

技术进步的快速步伐驱动半导体公司在核心研发上投入了远超其他行业的资本。自 1999 年以来,美国公司将年收入的 15%—20% 投入研发,在美国所有高科技行业中仅次于制药和生物技术(见图 9-7 和图 9-8)。此外,美国企业每年将营收的 8%—20% 用于新增房产、厂房和设备,在各行业中仅次于替代能源(SIA Databook, 2021)。面对销售额的波动,资本和研发投资保持了相对的稳定性,以保护企业的长期竞争优势。根据美国半导体公司向美国证券交易委员会(SEC)提交的 10-K 和 10-Q 文件及 SIA 估算数据,2000 年至 2020 年间,半导体研发和资本支出每年增长 5.6%,仅 2020 年一年,美国公司的支出就高达 742 亿美元(SIA Factbook, 2021)。

图 9-7 研发支出占营收百分比(SIA Factbook, 2021)

图为横向柱状图,展示各行业研发支出占销售额的比例;从高到低依次为:制药与生物技术(Pharma & Biotech)27.1%、半导体(Semiconductors)18.6%、软件(Software)17.5%、半导体设备(Semiconductor Equipment)10.8%、电信设备(Telecom Equipment)7.9%、计算机与外设(Computers & Peripherals)6.6%、电子(Electronics)6.1%、汽车(Automotive)5.5%、娱乐(Entertainment)4.6%、航空航天与国防(Aerospace & Defense)4.1%。

图 9-8 研发及资本支出 2000—2020(SIA Factbook, 2021)

图为折线图,横轴为年份(2000—2020),纵轴为研发及资本支出(单位:十亿美元);橙色折线显示实际支出,从约 $20B(2000 年)波动增长至约 $74B(2020 年);黑色直线为长期增长趋势线,显示整体向上趋势,年均增速约 5.6%。

三、高薪酬水平与积极的生产力增长

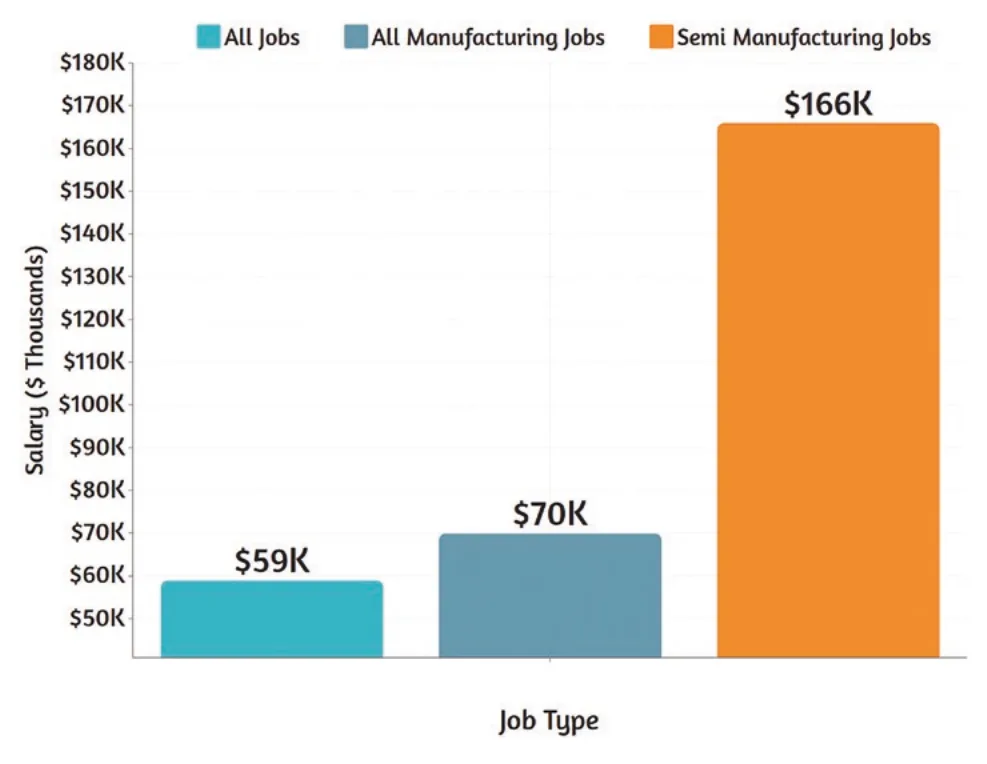

过去数十年间,多种因素共同推动行业工资与生产力水平超越其他行业。以年均薪酬为例,从 2001 年的约 80,000 美元增至 2019 年的逾 160,000 美元,约为全体制造业岗位平均薪酬的三倍(SIA Databook, 2020)(见图 9-9)。

图 9-9 平均薪酬——半导体制造岗位 vs. 全部制造业岗位 vs. 全部岗位(SIA Databook, 2020)

图为柱状图,横轴为岗位类型(Job Type),纵轴为薪酬(单位:千美元);三组柱分别为:全部岗位(All Jobs)$59K、全部制造业岗位(All Manufacturing Jobs)$70K、半导体制造岗位(Semi Manufacturing Jobs)$166K,三者对比鲜明,半导体制造岗位约为全部岗位的三倍。

此外,人均收入作为生产力的重要衡量指标,在过去二十年间翻了一番,2020 年已接近 571,000 美元(SIA Databook, 2020)。与大多数行业平均售价随通胀率同步甚至超出通胀率增长不同,半导体的单位成本以足够快的速度下降,使公司得以在不过度提价的情况下维持盈利。在关键原材料或制造成本未能大幅降低的情况下,持续盈利只有通过不断提升生产效率才能实现。

四、长期盈利能力

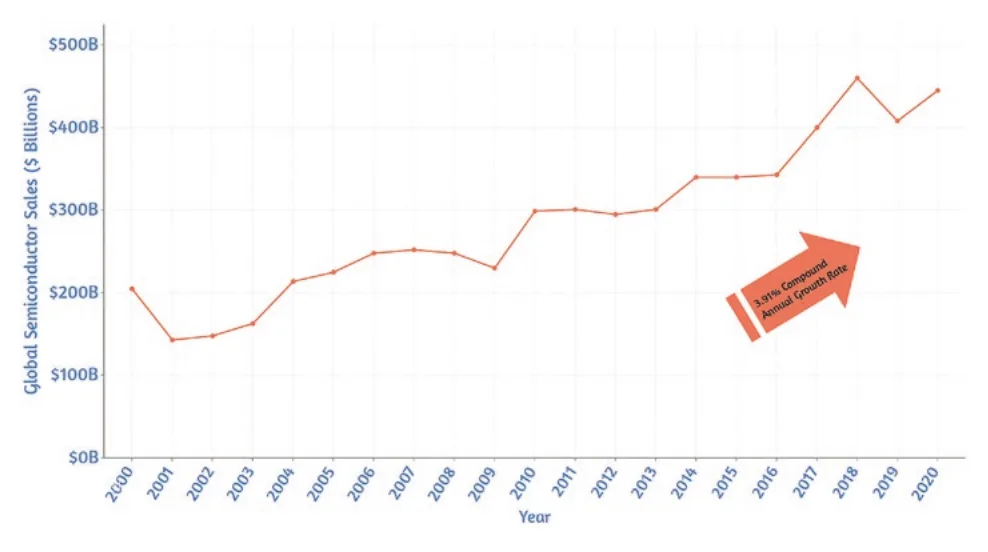

如图 9-10 所示,尽管行业以收入大起大落著称,但对人才和技术的大量投入最终为整个行业带来了可观的整体回报。盈利主要集中于具备规模优势、能够抵御经济下行且善于把握个人电脑、智能手机等颠覆性技术红利的头部企业,自 1999 年以来税前利润率平均约占营收的 20%,毛利率介于 37% 至 57% 之间(SIA Databook, 2020)。

图 9-10 全球半导体销售额 2000—2020(SIA WSTS, 2021)

图为折线图,横轴为年份(2000—2020),纵轴为全球半导体销售额(单位:十亿美元);曲线从约 $100B(2001 年)波动上升至约 $440B(2020 年),图中橙色箭头标注「5.4% 复合年增长率(5.4% Compound Annual Growth Rate)」。

未来五年的预期增长令人乐观,当前预测显示,到 2026 年行业市场规模将达到约 7,750 亿美元,年化增长率略低于 8%(Lucintel, 2021)。主要增长驱动因素包括:

居民可支配收入增加、城镇化提速以及人口快速增长,推动消费电子需求持续扩大(Fortune Business Insights, 2021)

快速扩张的新兴经济体对集成电路(IC)的需求持续增长(Fortune Business Insights, 2021)

技术驱动因素,包括物联网(IoT,Internet of Things)、智能手机与 5G 通信,以及人工智能(AI)与机器学习(ML)(Columbus, 2020)

半导体行业晴空在前,新冠疫情(COVID-19)期间的表现即为有力佐证。疫情封控初期,分析师预测销售额将萎缩 5%—15%,但 2020 年实际销售额却从 2019 年的 4,130 亿美元增至约 4,400 亿美元,增长率为 5.1%(Bauer et al., 2020)(SIA Factbook, 2021)。居家隔离的消费者无需开支汽油、度假或新办公室服装,手头多余的资金流向了新的居家办公电脑和游戏系统。汽车、工业及部分消费市场需求的下滑,被服务器、个人电脑以及 AI 和 5G 等长期增长领域的需求所抵消,帮助行业超越预期,维持了健康的增长轨迹(eeNews, 2021)。图形、AI 和加密领域处理器的领导厂商之一 NVIDIA,在 2021 年每个季度都创下季度营收新高,2021 年 8 月报告的单季营收高峰达 65 亿美元(Tyson, 2021)。

尽管过去数十年间新技术的涌现以及个人电脑、服务器和手机的爆发式增长整体上惠及了行业,高度并购整合却对许多公司产生了负面影响。

五、高度并购整合

随着 SoC 设计日益复杂,晶体管(transistor)被推向物理极限,设计和制造成本前所未有地高涨。行业的盈利能力一直依赖于持续不断的降本研发突破。总体而言,这一努力卓有成效——每片芯片成本从 2001 年的 0.98 美元降至 2019 年的约 0.63 美元(SIA Databook, 2020)。除了压低单裸片(die)成本的压力之外,推动每台设备做出更多——让消费者以更低的价格获得更强算力——的压力同样巨大。降低成本与提升性能的双重压力引发了竞争对手之间的激烈竞争,催生出我们今天所见的巨型整合企业。

这一规律并非半导体行业所独有——在资本密集型行业,规模往往占据优势,因为不断膨胀的固定成本可以分摊或摊销至更高的年度营收之中。销售成本(COGS)占营收比例对小公司显著更高,这毫不令人意外——它们缺乏与大玩家竞争所需的规模经济和运营杠杆。这一趋势与更大规模并购整合的推进高度吻合,自 2015 年以来年均并购交易规模已达 688 亿美元(IC Insights, 2021)。仅 2020 年一年,三笔巨型收购就跻身行业前五大半导体并购之列——NVIDIA 以 400 亿美元收购 ARM Holdings、AMD 以 350 亿美元收购 Xilinx、Analog Devices 以 210 亿美元吞并 Maxim(IC Insights, 2021)。

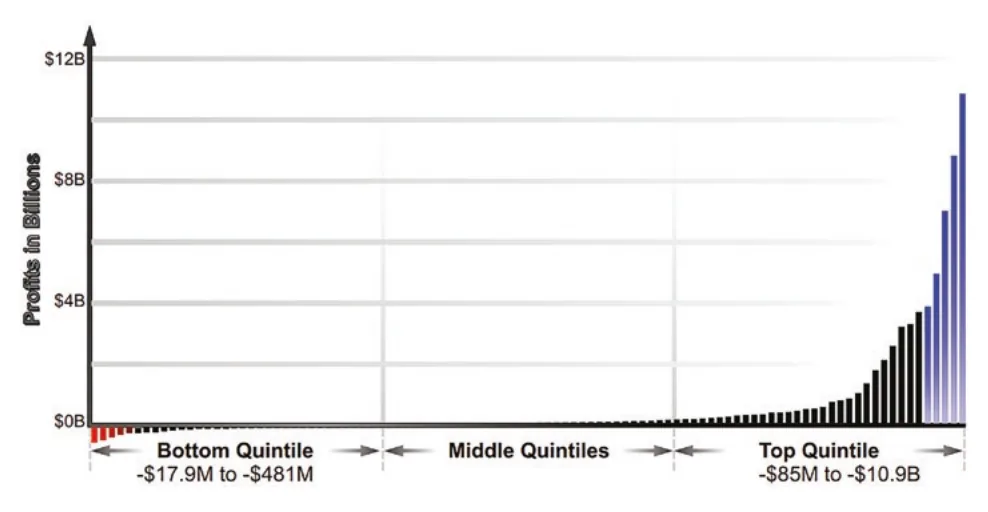

随着设计支出不断膨胀、晶圆厂建设成本逼近 200 亿美元,只有拥有足够体量和资本的公司,才能将固定成本分摊至充足的年营收和出货量之上。由此形成了赢家通吃的格局——前五大公司 Samsung、Intel、TSMC、Qualcomm 和 Apple 的年度合计利润高达 355 亿美元,而行业其余企业的合计利润仅为 287 亿美元(McKinsey & Company, 2020)(见图 9-11)。这种格局迫使企业要么做大,要么出局,在过去数年间引发了一轮快速并购浪潮。根据 McKinsey 2018 年的报告,2001 年时有 29 家企业提供先进晶圆厂服务,而如今仅剩五家,其中只有两家主要代工厂、少数几家 EDA 公司,以及唯一一家光刻(photolithography)设备供应商(ASML)(9)。

图 9-11 半导体公司按五分位数划分的年均利润(S&P, 2019)(McKinsey & Company, 2020)

图为柱状图,横轴从左至右按利润由低至高排列所有半导体公司,分为三个区间:底部五分位(Bottom Quintile,-$17.9M 至 -$481M)、中间三个五分位(Middle Quintiles)、顶部五分位(Top Quintile,-$85M 至 -$10.9B);纵轴为利润(十亿美元);最右侧少数公司利润远超其他公司,最高约 $12B,形成明显的长尾分布,直观呈现行业利润的极度集中。

近年来,并购整合趋势持续加速——价值最高的 51 项半导体收购中,超过半数发生于 2015 年之后(Design and Reuse, 2021)。继续整合的势头仍在,但鉴于剩余保持独立的美国主要半导体公司已寥寥无几,这一趋势能持续多久尚不明朗。

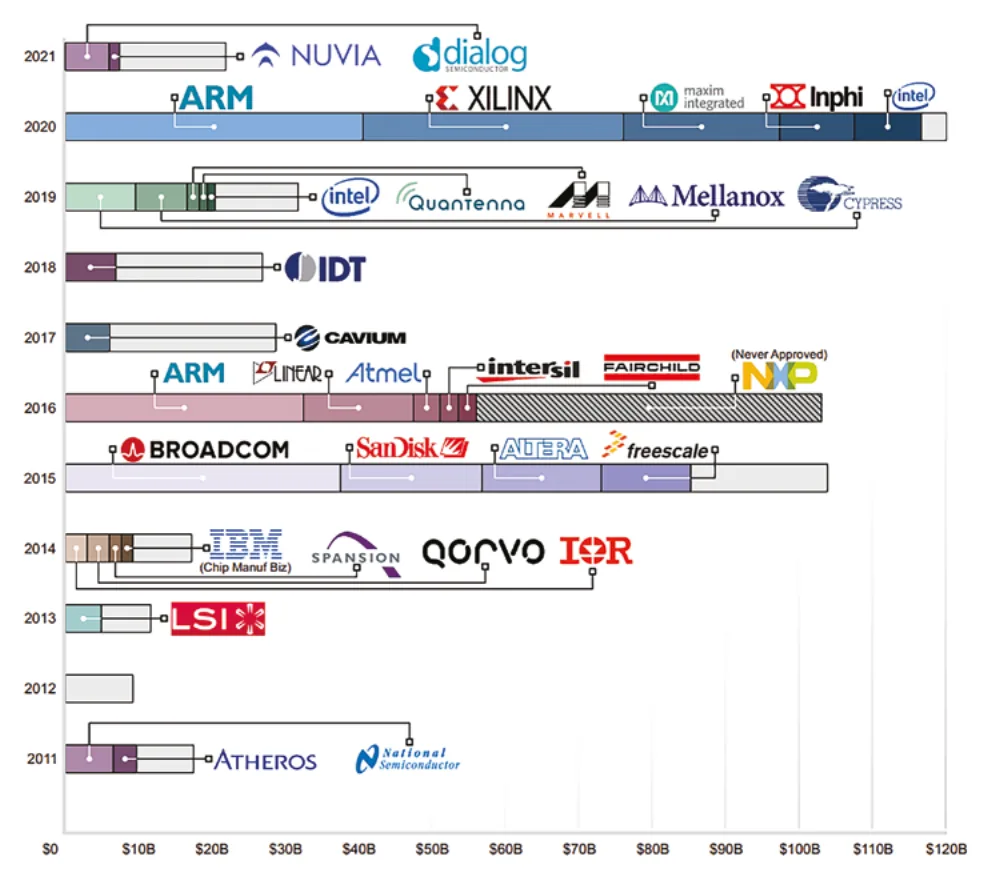

图 9-12 清晰地捕捉了这一势头,该图描绘了过去十年间半导体并购活动(M&A)的走势。在这个资本密集型行业,前十大半导体公司已掌握 55% 的市场份额,那些挣扎求存的小公司不得不通过扩大规模来保持竞争力(Hertz, 2021)。

图 9-12 2011—2021 年半导体并购协议金额(数据来源详见附录 B)

图为横向条形图,纵轴为年份(2011—2021),横轴为并购协议总金额(单位:十亿美元,$0—$120B);每年条形上标注了主要并购交易对应的被收购公司 Logo;主要并购交易包括:2021 年 Nuvia、Dialog、ARM、Xilinx、Maxim Integrated、Inphi 等;2020 年 ARM(NVIDIA 收购)、Xilinx(AMD 收购)等;2019 年 Intel 收购 Quantenna、Mellanox,Marvell 收购 Cypress 等;2016 年 Broadcom、SanDisk、Altera、Freescale(未获批准:NXP);2015 年各类收购;数据显示 2015 年后交易规模和频率均大幅上升。

在解读这张图表时,有几点重要背景需要说明:(1)图中所示均为并购公告,并非所有交易都最终完成,原因多样,包括股东拒绝、管理层抵制,以及未能获得监管批准——如 2016 年 Qualcomm 以近 400 亿美元收购 NXP 的失败案例。(2)2011—2020 年的基础累计估值数据来源于 IC Insights 2021 年麦克莱恩报告(McLean Report)(IC Insights, 2021)。2021 年的基础累计估值估计为 220 亿美元,但仅涵盖了前八个月已报告的并购公告(Design & Reuse, 2021)。(3)我们借鉴了 IC Insights 2021 年麦克莱恩报告的基线假设,最值得注意的是,其覆盖范围包括「针对半导体公司、业务部门、产品线、芯片知识产权(IP)和晶圆厂的收购协议,但不包括 IC 公司对软件和系统级业务的收购……半导体资本设备供应商、材料生产商、芯片封装和测试公司,以及设计自动化软件公司之间的交易」。

坦率说明:在尽力参照 IC Insights 限制条件筛选所有重点交易的过程中,可能存在部分不应纳入的交易,或按其使用标准对个别交易净值的高估——相关交易的部分金额或整笔交易本身,可能属于被排除的类别。以 2016 年为例,当年全部收购的合计金额已超过 IC Insights 估算的 1,030 亿美元并购活动总量——这可能意味着每笔交易的部分金额或其中某笔交易整体未被纳入 IC Insights 的净估算。此外,对于最终被监管机构否决的 NXP 收购案,我们的估值也与之有所出入——IC Insights 将该交易估值为 385 亿美元,而我们引用了并购公告发布时的 470 亿美元估值。上述误差对该图所传达的整体信息无关紧要,但出于准确性考虑有必要指出:在任何给定年份,个别交易价值占年度净并购活动的比例可能偏高。完整来源列表请参阅附录 B 中图 9-12 的全注释版本。

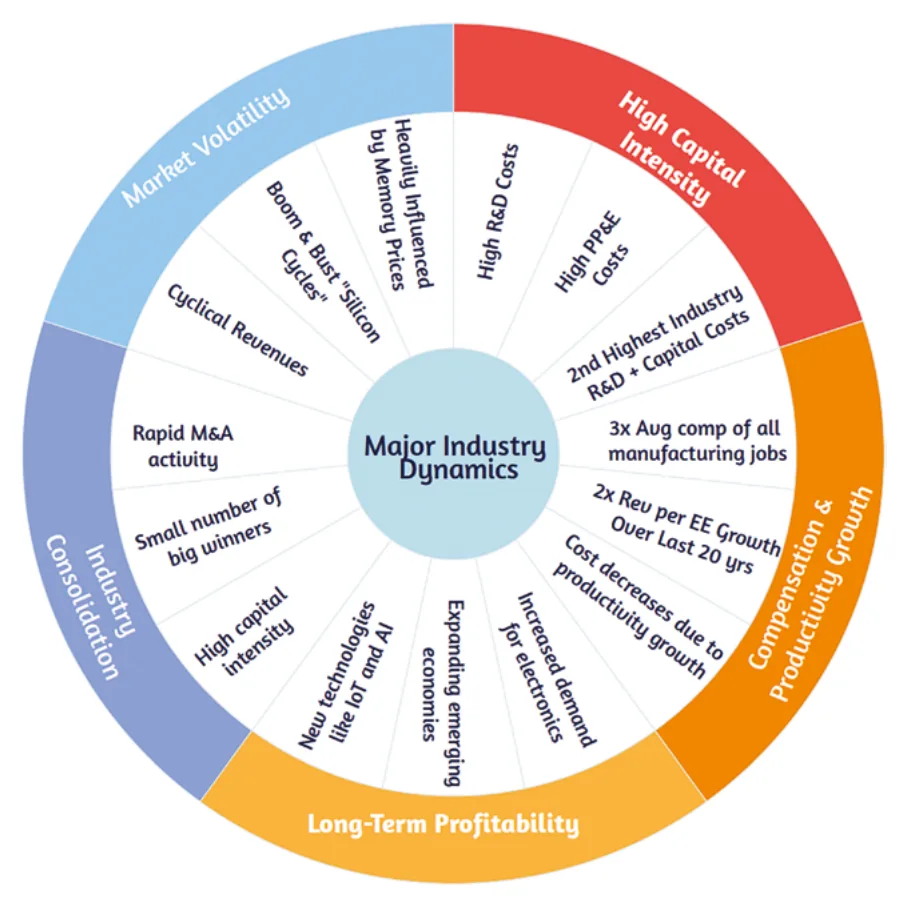

在前五节中我们涉及了大量内容;图 9-13 汇总了我们回顾的五大行业动态。

图 9-13 半导体行业主要动态

图为圆形放射状示意图,中心标注「主要行业动态(Major Industry Dynamics)」,外圈分为四大扇区:市场波动性(Market Volatility,蓝色)——含:周期性收入(Cyclical Revenues)、繁荣与萧条的「硅周期」(Boom & Bust Silicon Cycles)、受存储器价格高度影响(Heavily Influenced by Memory Prices);高资本密集度(High Capital Intensity,红色)——含:高研发支出(High R&D Costs)、高 P/E 比(High P/E Costs)、行业第二高的研发+资本支出(2nd Highest Industry R&D + Capital Costs);薪酬与生产力增长(Compensation & Productivity Growth,橙色)——含:高于全体制造业 3 倍的平均薪酬(3x Avg comp of all manufacturing jobs)、过去 20 年人均收入翻倍(2x Rev per EE Growth Over Last 20 yrs)、因生产力增长带动成本下降(Cost decreases due to productivity growth)、新增电子产品就业(Increased electronics job demand)、扩张中的新兴经济体(Expanding emerging economies)、物联网等新技术(New technologies like IoT and AI);长期盈利能力(Long-Term Profitability,下方橙色);并购整合(Consolidation,左侧)——含:快速并购活动(Rapid M&A activity)、少数大赢家(Small number of big winners)、高资本密集度(High capital intensity)。

美国与国际半导体市场

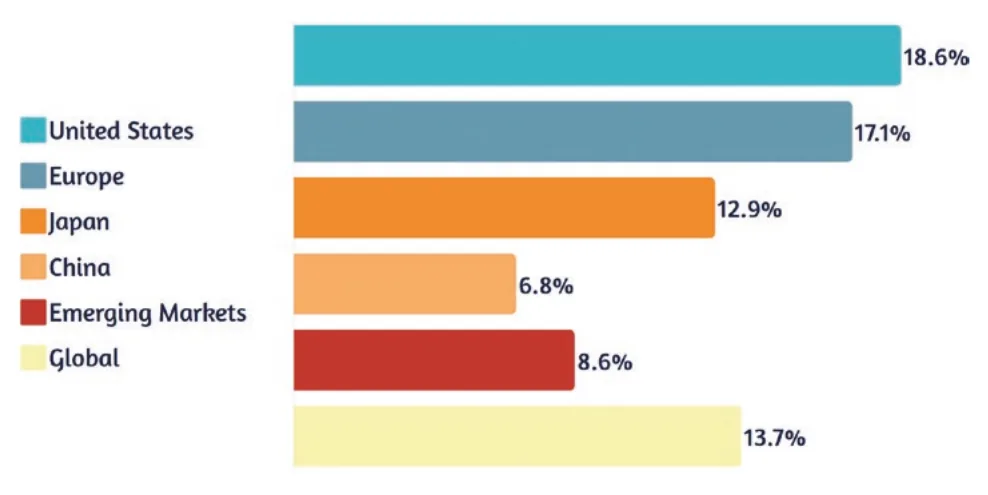

自 1999 年以来,美国始终保持约 50% 的半导体市场份额,目前约占 47%,2020 年销售额达 2,080 亿美元(SIA Factbook, 2021)。美国依然是大多数设计公司和 IDM 的聚集地,尽管欧洲和亚洲也有一些设计公司在成长,但这些公司的设计工作仍以美国为主导。制造和封装组装公司则主要分布在台湾和亚太地区,不过制造重心可能逐渐向印度和南亚迁移。美国的长期市场主导地位,可能与美国公司高研发投入比例密切相关——美国公司研发支出占营收的比例在全球各国中名列前茅(见图 9-14)。

图 9-14 按地区划分的研发支出占营收百分比(SIA Factbook, 2021)

图为横向柱状图,各地区研发支出占销售额比例依次为:美国(United States)18.6%、欧洲(Europe)17.1%、日本(Japan)12.9%、中国(China)6.8%、新兴市场(Emerging Markets)8.6%、全球均值(Global)13.7%。

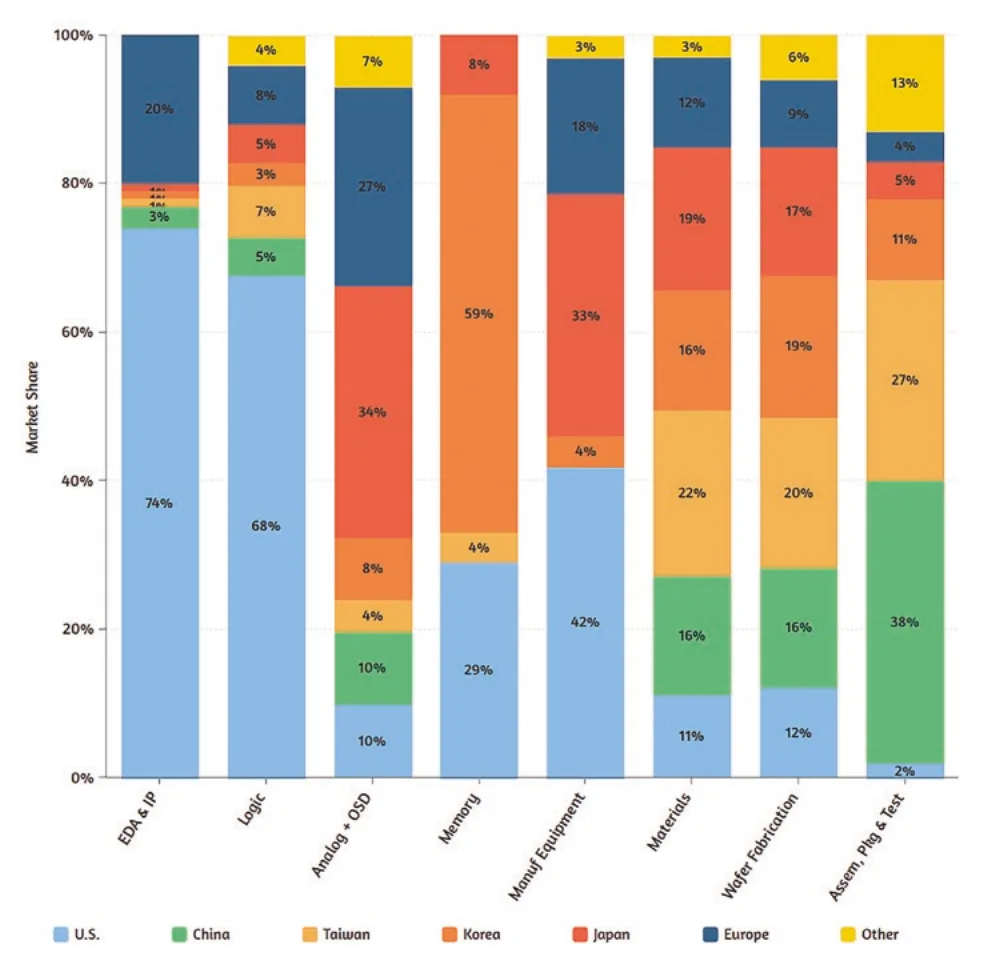

图 9-15 对按地区划分的半导体价值链活动与消费情况进行了详细分析。该数据来源于波士顿咨询公司(BCG)和半导体行业协会(SIA)联合发布的《强化全球半导体供应链》报告,展示了不同国家和地区如何在供应链的不同环节各有专攻。以美国为例,在逻辑芯片及 EDA 与核心 IP 等研发密集型领域处于领先地位;而亚洲则更专注于材料、晶圆制造、封装组装和测试等劳动密集且需要大量资本支出的领域(Varas et al., 2021)。

图 9-15 按地区划分的半导体价值链各环节市场份额(Varas et al., 2021)

图为堆叠柱状图,横轴列出各价值链环节(从左至右):EDA & IP、逻辑(Logic)、模拟及外包封测(Analog - OSD)、存储器(Memory)、制造设备(Manuf. Equipment)、材料(Materials)、晶圆制造(Wafer Fabrication)、封装测试(Assem. Pkg. Test.);纵轴为市场份额(0%—100%);图例按颜色区分地区:美国(U.S.,蓝色)、中国(China,绿色)、台湾(Taiwan,黄色)、韩国(Korea,橙红色)、日本(Japan,红色)、欧洲(Europe,深蓝)、其他(Other,黄色)。主要数据:EDA & IP:美国74%;逻辑:美国68%;模拟:美国主导,台湾34%;存储器:韩国59%;制造设备:美国+日本主导;材料:日本+韩国主导;晶圆制造:台湾20%、韩国20%;封装测试:其他(东南亚)38%。

我们还可以通过追踪制造一部智能手机所需的各增值环节(按地区组织)来进一步说明半导体供应链的广泛性与相互依存性(见图 9-16)。为了设计和制造手机处理器,从材料采购到光刻(photolithography)设备设计,遍布全球的无数专业公司的努力必须被协调整合,才能创造出一件成品(Varas et al., 2021)。图 9-16 以半导体价值链的各步骤为纲(回顾第 1 章的图 1-11),并按颜色与世界地图对应,呈现我们的新集成电路所经历的每一个环节。

我们的硅供应链之旅,从总部位于韩国的 IDM Samsung 向总部位于圣地亚哥的无晶圆厂设计公司 Qualcomm 下单开始——三星订购了 500 万颗调制解调器芯片,用于驱动其最新款智能手机产品线。Qualcomm 使用从英国半导体 IP 公司 ARM Holdings 处授权获取的指令集架构(ISA,Instruction Set Architecture),以及总部位于硅谷的 EDA 工具公司 Cadence Design Systems 提供的 EDA 工具,完成新调制解调器芯片的设计。Qualcomm 完成前端设计后,将 GDS 文件(GDS II,Graphic Data System,一种用于向晶圆厂发送最终设计的标准化文件格式)发送给总部位于台湾的纯代工厂 TSMC 进行制造。然而,TSMC 仅凭自身无法完成完整的制造流程,还需要来自多个国家的关键投入。TSMC 使用来自荷兰半导体设备公司 ASML 的极紫外(EUV,Extreme Ultraviolet)光刻(photolithography)机,为最先进的技术节点蚀刻电路图案。除生产线设备外,TSMC 还使用在美国开采的二氧化硅原料,经日本企业加工制成硅锭(ingot),再在韩国切割成晶圆(wafer)。TSMC 完成晶圆厂制造工序后,独立裸片(die)被切割分离,送至马来西亚一家外包封装与测试(OSAT,Outsourced Assembly, Test)公司进行芯片封装(IC packaging)。最终,封装好的裸片被送往中国一家系统级集成公司,组装进智能手机后,交付给全球各地的消费者!

我们这个简单的案例,需要来自七个不同地区的投入,才能完成从客户下单到产品交付的全程。真实的半导体供应链要复杂得多——一件复杂的电子设备需要数千种元件、工具、设备,以及数百家供应商和分供应商的共同努力。

美国在逻辑芯片和模拟芯片市场约掌控 60% 的份额,但在存储器和分立元件市场相对落后,各约占 20%—25% 的市场份额。与普遍认知相反,美国依然在制造相当数量的世界级半导体——2020 年半导体是美国第三大出口产品,仅次于飞机和石油(SIA Factbook, 2021)。尽管依然是制造强国,美国相对于海外竞争对手的现代制造产能可能会持续下滑,因为其制造产能的增速不及海外企业的五分之一,尽管近期供应链方面的担忧可能会减缓这一下滑趋势。

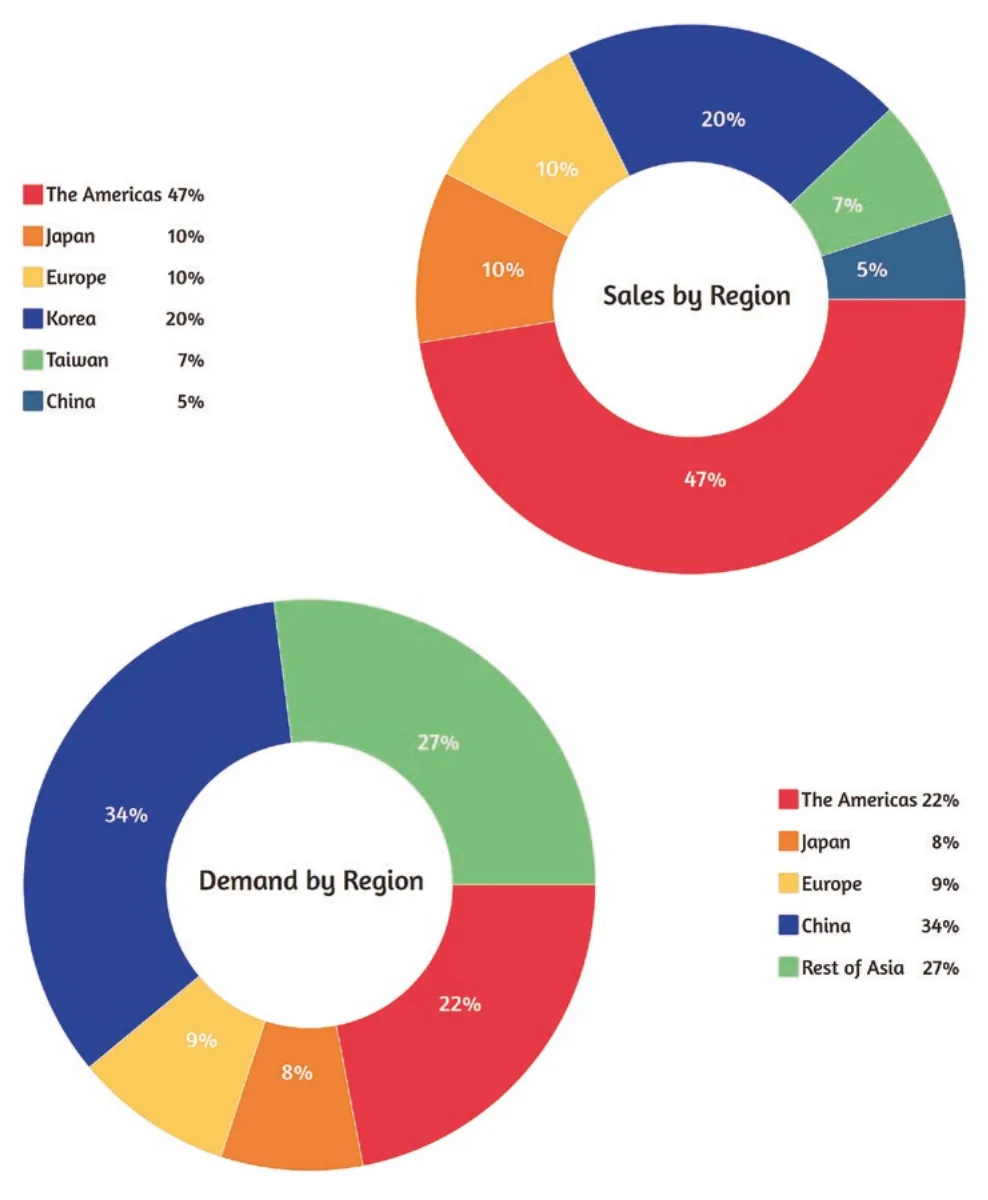

从需求侧来看,亚太地区迄今是最大的半导体消费市场,2020 年的消费量占全球需求的逾 60%,销售额估计达 2,710 亿美元(SIA Factbook, 2021)。图 9-17 按地区细分了半导体的销售与需求情况。

图 9-17 按地区划分的半导体销售额(上)与半导体需求(下)(SIA Factbook, 2021)

上图(销售额环形图)图例:美洲(The Americas)47%、日本(Japan)10%、欧洲(Europe)10%、韩国(Korea)20%、台湾(Taiwan)7%、中国(China)5%。下图(需求环形图)图例:美洲(The Americas)22%、日本(Japan)8%、欧洲(Europe)9%、中国(China)34%、亚洲其他地区(Rest of Asia)27%。两图对比揭示:美洲在生产侧占比高于消费侧,中国则在消费侧远高于生产侧。

尽管中国自 2005 年起就是集成电路最大消费国,但在中国境内设计和生产的芯片仅占其总采购量的 15%(Nenni & McLellan, 2014)。为规避未来贸易摩擦或过度依赖美国的潜在风险,中国政府持续投入大量关注与资源,致力于发展本国半导体产业(Nenni & McLellan, 2014)。2014 年,北京向清华紫光等政府背景的半导体技术研发私募基金注入 200 亿美元(Nenni & McLellan, 2014)。近年来,2019 年中国政府又设立了一只同类规模 290 亿美元的基金,目标是减少中国对外国供应商的依赖,并发展集成电路设计与制造技术(Kubota, 2019)。

新冠疫情与全球半导体供应链

新冠疫情(COVID-19)引发了一场全球芯片短缺,暴露出半导体供应链的诸多脆弱性。此次短缺造成了严重的经济影响,包括汽车、消费电子、医疗设备和网络设备等行业的减产,许多半导体的交货周期延长至一年之久(Vakil & Linton, 2021)。造成当前局面的因素颇多。疫情初期,整车制造商错误地预判了车辆销量将长期大幅下滑,纷纷削减关键芯片订单。代工厂乐于用大尺寸居家显示器、学生用 Chromebook 和 Peloton 健身车的芯片订单填满产能。等到汽车需求反弹时,制造产线已改产其他消费品,导致车企陷入无芯片可用的困境(Vakil & Linton, 2021)。雪上加霜的是,日本两家生产先进传感集成电路及印刷电路板(PCB)所用玻璃纤维的工厂相继发生火灾,进一步压缩了供给(Vakil & Linton, 2021)。上述每一项因素——全球大流行病、不准确的需求预测与产能分配,以及日本两家关键工厂的火灾——单独看来似乎都是一次性、不可避免的意外,但它们之所以能引发如此大的混乱,根本原因在于结构性缺陷。

当前半导体供应链的核心脆弱性在于:(1)关键活动的区域分层(regional stratification),以及(2)由此产生的相互依存(mutual interdependence)。重要价值链节点之所以形成区域集中,原因不难理解——高度的设计复杂性和昂贵的制造成本,要求规模与专业技术的结合,而这种结合制约了全球供应链中各参与方能够在本地制造的内容。这些动态机制激励每个国家根据自身独特的竞争优势实现专业化分工,并最终形成我们今天所见的分割式市场结构。

以美国在研发和设计领域的领导地位为例,这在很大程度上可归因于其现有的人才储备,以及从美国顶尖理工院校持续输送的新工程师。在美国顶尖院校,电气工程和计算机科学专业约三分之二的毕业生是国际生,但其中 80% 在毕业后留在美国,使得美国在工程人才方面有望在可预见的未来保持显著优势(Varas et al., 2021)。美国还受益于庞大的风险投资资金池,有能力也有意愿在半导体行业进行雄心勃勃的押注。

在制造端,东亚具备多方面竞争优势,包括技术娴熟且成本可控的制造人才、完善的基础设施,以及更高水平的政府激励政策。尽管人才和基础设施对制造业都至关重要,但政府激励政策的重要性也不可低估。根据半导体行业协会(SIA)和波士顿咨询公司(BCG)发布的一份报告,激励政策「可能占一座最先进晶圆厂十年总拥有成本的 30%—40%,对于先进模拟晶圆厂估计约为 100 亿—150 亿美元,对于先进逻辑或存储器晶圆厂则为 300 亿—400 亿美元」(Varas et al., 2021)。同一报告还估计,美国的总拥有成本比亚洲高出 20%—50%,其中 40%—70% 的差距源于美国政府提供的激励水平低于亚洲竞争对手(Varas et al., 2021)。

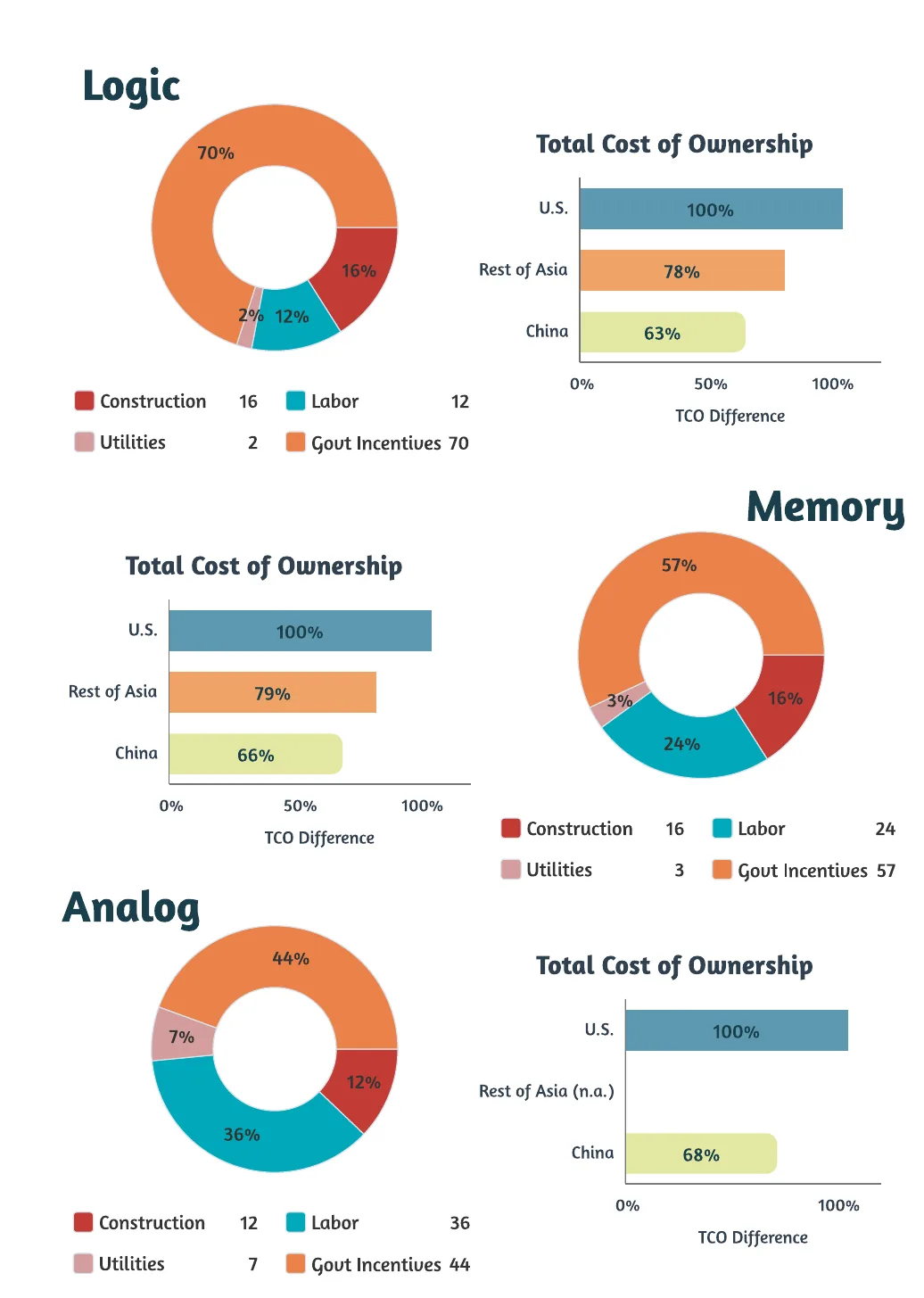

图 9-18 展示了上述动态,数据来源于 BCG 和 SIA 发布的《强化全球半导体供应链》报告。图表显示,美国晶圆厂的总拥有成本(TCO,Total Cost of Ownership)显著高于亚洲。人们通常会认为,较低的建设成本和人工成本是亚洲在半导体价值链制造环节具有优势的主要原因,但数据表明,实际上是政府激励政策弥补了这一差距,可以解释 25%—50% TCO 优势中的 40%—70%(Varas et al., 2021)。

图 9-18 按地区和原因划分的总拥有成本(TCO)差异(SIA 和 BCG)(Varas et al., 2021)

图分为三组(逻辑 Logic、存储器 Memory、模拟 Analog),每组包含一张饼图和一张 TCO 对比条形图。逻辑(Logic):饼图各成本构成——建设(Construction)16%、人工(Labor)12%、公用事业(Utilities)2%、政府激励(Govt Incentives)70%;TCO 对比:美国(U.S.)100%,亚洲其他地区(Rest of Asia)78%,中国(China)63%。存储器(Memory):饼图——建设16%、人工24%、公用事业3%、政府激励57%;TCO 对比:美国100%,亚洲其他79%,中国66%。模拟(Analog):饼图——建设12%、人工36%、公用事业7%、政府激励44%;TCO 对比:美国100%,亚洲其他不适用(n.a.),中国68%。

自由贸易和专业化分工使全球半导体生态系统过去五十年间蓬勃发展,为全球消费者以更低的成本提供了更强大的芯片,但代价是一条脆弱、不稳定的供应链。今天,整条半导体供应链上有逾 50 个节点,每个节点都由某一地区掌控着全球超过 65% 的市场份额(SIA Whitepaper, 2021)。这种高度集中加剧了三大关键风险因素——随机变异性、制造产能的地理集聚,以及地缘政治冲突。

第一个风险——自然变异性——无法避免。任何意外都可能发生,如 2020 年日本工厂的两场火灾。虽然此类事件无法预测或完全避免,但更加分散的供应链将降低单一事件引发重大中断的风险。

第二个问题——地理集聚——是自然变异性风险的一个特殊情形,与制造设施的物理位置密切相关。例如,目前 10nm 以下的先进半导体制造产能仅分布在两个国家——台湾(占 92%)和韩国(占 8%)(SIA Whitepaper, 2021)。活动如此集中带来了独特的风险——在日本和台湾这类地震活跃地区,一场自然灾害(如地震)就可能摧毁全球大量晶圆厂产能,令整个供应体系陷入瘫痪,引发全球芯片短缺。一场火灾或许只损害一座工厂,而一场地震却可能同时重创多座。

第三个风险因素——地缘政治冲突——主要与亚洲内部以及中美之间的政治紧张局势有关。在这个高度相互依存的市场中,主要参与方之间的紧张关系可能切断对供应商、客户和投资者的访问渠道——正如 2019 年美国以国家安全为由,对中国电信巨头华为(Huawei)、中兴(ZTE)及另外三家企业实施制裁。

为了加强供应链韧性,专家并不认为每个国家都需要实现完全自给自足。完全的区域自给自足将需要巨额前期投资,某些估算高达 1.2 万亿美元,并可能推动价格上涨 35%—65%(Varas et al., 2021)。然而,有针对性地加大对美国半导体制造产能的投资,以及在效率与冗余之间寻求更好的平衡,将大大有助于防范未来的芯片短缺和经济衰退,同时降低我们对其他国家在国家安全关键元件上的过度依赖(SIA Whitepaper, 2021)。

中国的竞争

美国凭借在教育和工程人才方面的优势,在芯片设计、制造设备等活动上处于领先地位,而东亚和中国则掌控了约 75% 的半导体制造产能(Varas et al., 2021)。制造产能如此悬殊的差距,对美国经济和国家安全构成威胁。除集成电路对支撑现代经济所发挥的关键作用外,半导体还驱动着从电信网络等关键基础设施,到先进网络安全和人工智能(AI)应用的一切。强化半导体供应链已成为美国近期的政治优先议题——在国会近期通过的约 2,500 亿美元科技法案中,有 520 亿美元专项用于半导体制造(Whalen, 2021)。该法案获得了两党支持,被视为应对中国不断增长的经济和军事实力的重要举措。

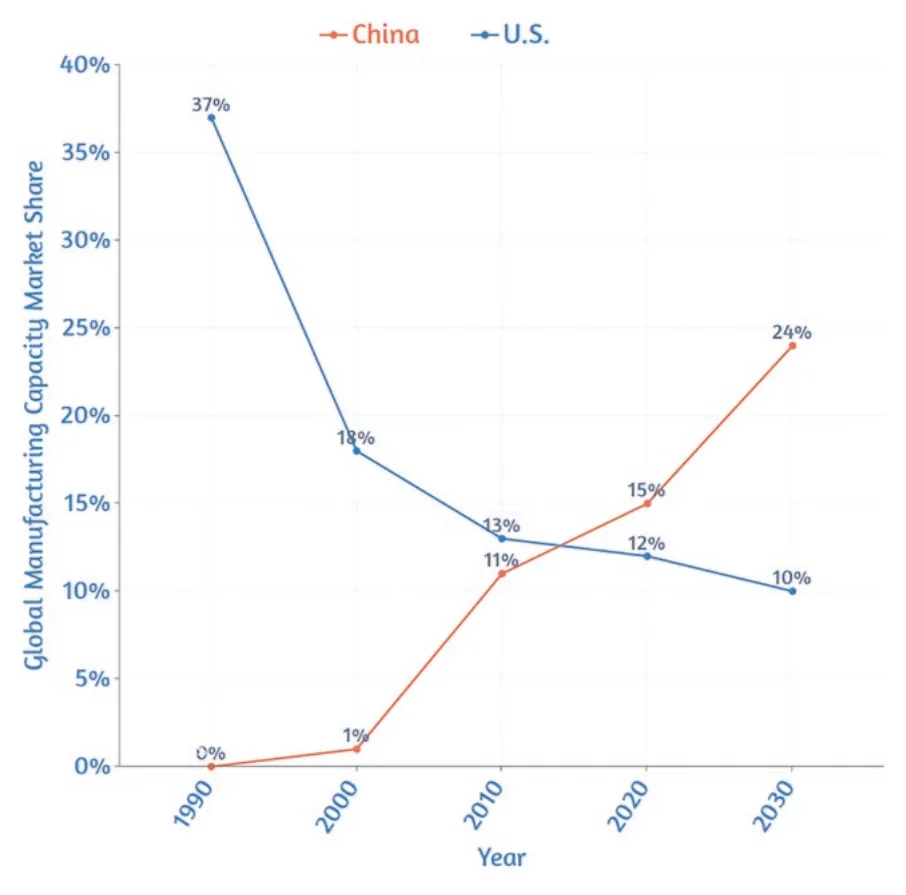

尽管美国依然掌控着非存储器半导体设计的众多关键市场,但其半导体制造基础在过去二十年间持续萎缩。不断攀升的制造成本,导致大多数美国参与者出售、剥离或放弃了自有晶圆厂,其位置被 TSMC 等海外竞争对手所填补。今天,美国境内仅剩五家大型半导体制造商——Intel、Samsung、Micron、Texas Instruments 和 GlobalFoundries(2009 年从 AMD 剥离)(Platzer, Sargent, & Sutter, 2020)。少数规模较小的模拟公司保有较旧工艺节点的利基制造产能,但这五家无疑是最重要的参与者(若考虑到 Samsung 总部在韩国,则实际上只有四家)。尽管美国制造产能保持相对稳定,但在针对先进技术节点的 27 个新晶圆厂建设项目中,预计超过一半将在未来几年内落地中国(Platzer, Sargent, & Sutter, 2020)。图 9-19 展示了这一态势,描绘了根据 BCG 和 SIA 《政府激励与美国半导体制造竞争力》报告,美中两国芯片制造市场份额的预测走势(Varas et al., 2020)。

图 9-19 美国 vs. 中国——芯片制造市场份额预测(Varas et al., 2020)

图为折线图,横轴为年份(1990—2030),纵轴为全球制造产能市场份额(Global Manufacturing Capacity Market Share);蓝线(U.S.)从 1990 年约 37% 持续下滑至 2030 年预测值约 10%;红线(China)从 1990 年约 0% 持续上升至 2030 年预测值约 24%。两线在约 2025 年左右出现交叉,揭示美中制造格局的历史性逆转趋势。

中国已将本国半导体产业的发展列为五年规划(2020—2025 年)的核心内容,并在该领域投入重金——根据半导体行业协会(SIA)的数据,2014—2030 年间承诺投资逾 1,500 亿美元(SIA Whitepaper, 2021)。然而,资本注入的作用毕竟有限。先进半导体制造需要大量相关工程人才储备、经验丰富的技术企业基础,以及先进制造工具组的可及性。尽管过去 20 年间已累计获得近 500 亿美元政府激励,中国企业目前仅占全球半导体销售额的约 7.6%,在先进逻辑芯片、前沿存储器或高端模拟芯片领域几乎没有立足之地(SIA Whitepaper, 2021)。平心而论,北京在实现半导体自主方面的决心,以及大规模资本投入,已驱动每年 15%—20% 的增长,并使中国在劳动密集的 OSAT 市场占据领先地位。但中国距台湾等地的先进技术节点,可能仍有十年或更长时间的差距(Allen, 2021)。

尽管中国在半导体领域的竞争近年来频频登上头条,但现在还无需按下恐慌键——中国在市场份额和技术实力方面仍远落后于美国。

归根结底,中美两国若能拥有更多元化、更强健的制造基础,将有助于减少双方对彼此的过度依赖,并提升全球整体制造产能,从而为全球消费者带来更低的成本。

从智能手机到车载娱乐信息系统,全世界对芯片的需求永无止境。旧有市场逐渐成熟之际,各国在争夺不断涌现的新技术主导权。物联网(IoT,Internet of Things)、智能手机与 5G 通信,以及人工智能(AI)和机器学习(ML,Machine Learning)技术,将在全球范围内持续推动对采用更小尺寸先进工艺节点的高性能集成电路的需求。尽管不断攀升的设计和制造成本制约了增长、压缩了利润,半导体行业面临的最根本的威胁,是晶体管尺寸的物理极限,以及摩尔定律(Moore's Law)的逐渐放缓。

第九章小结

在本章中,我们首先深入分析了行业当前面临的两大挑战——不断攀升的设计成本和制造成本。以此为背景,我们回顾了从 1960 年代完全垂直整合的半导体公司,演变为当今无晶圆厂-IDM-代工厂格局的历史脉络。接着,我们重点梳理了几大关键趋势。半导体行业的研发和资本投入规模仅次于生物技术,在经历动荡的销售周期后依然保持了持续的生产力增长,实现了高额利润,并为从业者带来了可观的薪酬增长。尽管起伏不断,过去六十年间,这一行业始终是一个持续增长、富有盈利能力的板块。最后,我们了解到,美国在芯片设计和制造方面依然处于领先地位,尽管中国近年来已发展成为具有竞争力的威胁。

随着资本需求持续膨胀,各公司被迫要么做大,要么出局,整合为少数几家顶级企业。这一趋势明显对 IDM 不利——它们无法汇聚需求,还必须在制造与设计之间分散资源和精力。尽管 Intel 和 Samsung 等头部 IDM 在名义收入上保持领先,但过去数年间在资产回报率和市盈率(P/E)等盈利指标上已明显落后。尽管拥有更紧密的软硬件整合带来的一些优势,它们仍面临纯代工厂与生俱来的持续性竞争劣势——纯代工厂只需专注于一项核心竞争力(晶圆制造)。IDM 巨头的缓慢式微,并不能代表整个行业的前景——强劲的增长预期和光明的未来正在前方等待。

你的个人 SAT(半导体自测,Semiconductor Awareness Test)

为确保你的知识能层层累积,随着我们逐一推进各个主题,这里有五道与上一章相关的问题。

设计和制造成本的不断增长如何塑造了半导体行业的演变?

为 IDM 辩护。与无晶圆厂公司相比,IDM 可能拥有哪些竞争优势?你认为这些优势具有可持续性吗?

列举三项当前行业关键趋势。你认为哪项最为重要?

并购整合的核心驱动因素是什么?你能想到规模过大可能带来哪些弊端吗(想想 IDM)?

描述全球价值链活动与消费在美国和亚洲之间的分布情况。哪个令人意外的因素在很大程度上造就了亚洲的制造成本优势?